北京时间04月13日消息,中国触摸屏网讯, Omdia:2022年2月全球液晶电视面板出货数据

本文来自:http://www.51touch.com/lcd/news/dynamic/2022/0413/61321.html

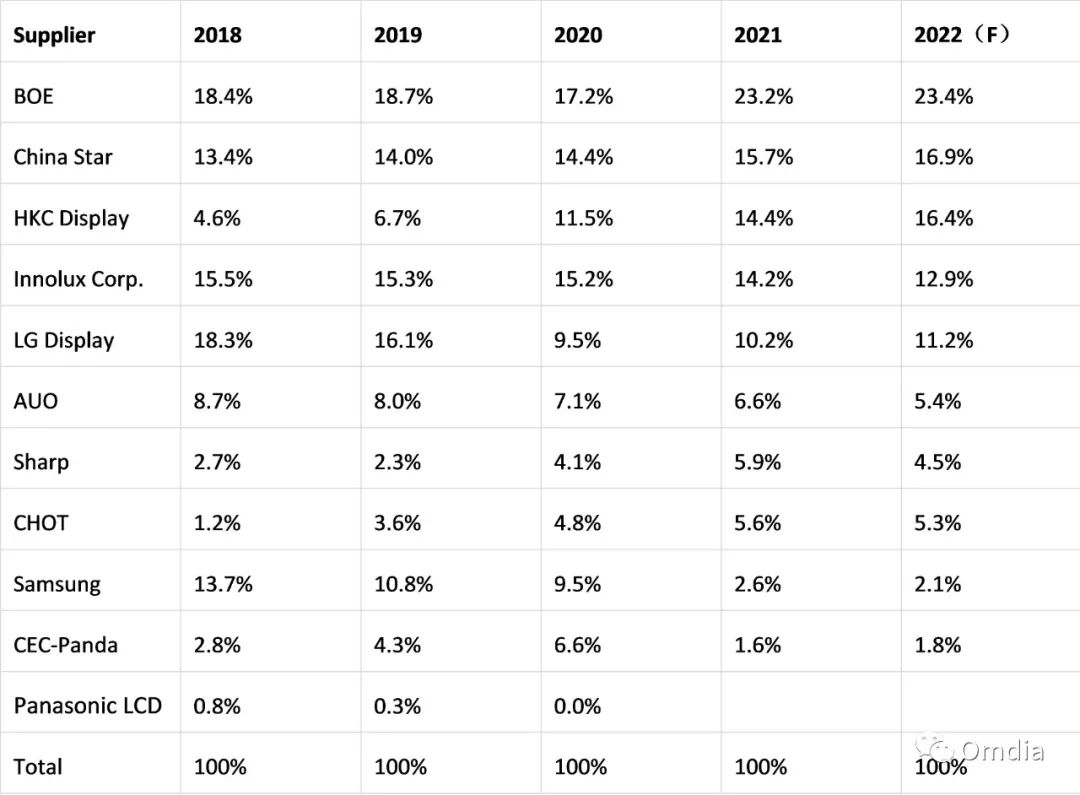

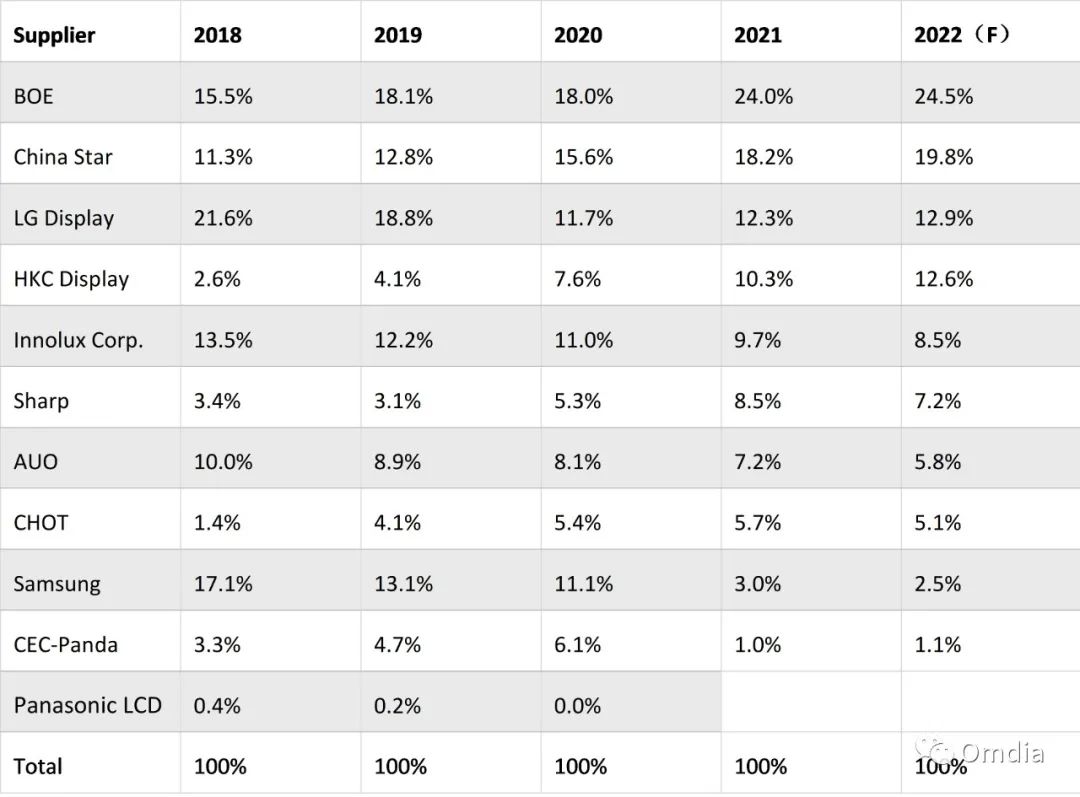

据 Omdia 最新出货报告显示,2022 年 2 月,京东方电视面板出货量达到 541 万片,以 24.8% 的份额稳居全球第一。华星光电和惠科分别以 17.7% 和 17.5% 的市场份额位居第二和第三。华星光电 2 月电视面板出货量达到 386 万片,而惠科出货量则达到 383 万片,紧随其后。中国台湾厂商群创 2 月电视面板出货量达到 280 万片,位居第四,而乐金显示则出货达到 185 万片,包含约 38 万片 OLED 电视面板出货,位列第五。

中国大陆面板厂商,如果计及彩虹光电及中电熊猫,2 月电视面板出货量总量达到 1,489 万片,占全球电视面板 2 月出货总量的 68.2%,电视面板供应商更进一步集中于中国大陆厂商手中。

据 Omdia 追踪,实际上,自 2018 年起,京东方就一直占据全球电视面板出货老大的位置。如 2018 年,京东方电视面板出货量占比达到 18.4%,第一次超过当年出货份额 18.3% 的乐金显示,位居全球第一。而随着京东方产能持续扩张,京东方自 2018 年后一直稳居电视面板出货量全球第一的位置,直至在 2020 年,以 18.0% 的出货面积份额位居全球第一,从而在出货量及出货面积上双双稳居第一。

2021 年,京东方即以 6,228 万片出货量,23.2% 的市场份额占比稳居第一;且出货面积份额亦达到 24.0%。出货量及出货面积均大幅领先后续厂商。而中国大陆面板厂商华星光电和惠科亦快速扩张,出货量占比分别达到 15.7% 和 14.4%,使得全球前三的电视面板供应商均在中国大陆;出货面积份额则分别占比 18.2% 和 10.3%,分别位居全球第二及第四。

由于 8.5、8.6 及 10.5 代产线大多位于中国大陆,且韩国面板厂商正逐步退出产能或进行产能改造,后续这一市场预计将更多的集中于中国大陆。不过,近期由于市场需求萎靡不振,且各面板厂商在调整稼动率上都踟蹰不前,使得电视面板供需形势在二季度预计达到最艰难的时期,电视面板价格也是持续走低。但近期由于中国大陆坚持以人为本,持续坚持推进较为严格的新冠疫情管控措施,可能会使得零部件供应商、面板厂商直至模组及整机组装厂商的供应链生产受到冲击。尽管供应链各方在想尽办法保障生产,但二季度面板供应也许会受到不可避免的冲击,这或许能帮助稳定当前的供需形势,使面板供需能在下一波需求到来之前维持较为脆弱的平衡局面。

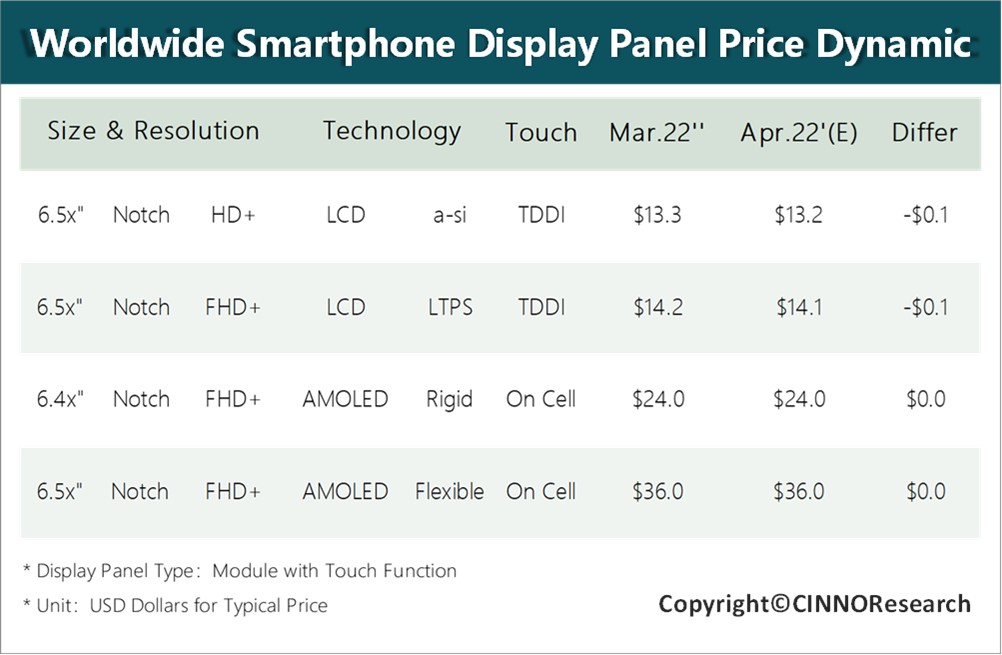

4月手机面板行情:宏观环境影响持续,液晶面板价格下行压力大

受宏观环境影响,市场需求低迷,3月a-Si/LTPS智能手机面板价格维持跌势,继续下降0.1美金;AMOLED面板整体价格仍保持高位横盘。

CINNO Research 简评

1、受俄乌局势以及疫情反复等宏观因素的影响,市场需求低迷,消费者换机意愿不强;

2、a-Si面板产线为保产线稼动率,价格下行压力较大。LTPS面板供需结构相对健康,情况稍好于a-Si面板;3月a-Si/LTPS智能手机面板价格维持跌势,继续下降0.1美金;

3、随着柔性OLED驱动芯片供求关系改善,供给紧张局面得以缓和。国内柔性OLED面板厂以比三星显示(SDC)面板更有优势的价格积极争取新项目订单;

4、CINNO Research预估2022年4月和5月AMOLED面板价格大概率将继续维持高位;受终端需求疲软影响,a-Si/LTPS面板价格仍将下行。

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤