北京时间03月18日消息,中国触摸屏网讯,

面板厂商在80英寸和更大尺寸的液晶电视面板上表现出积极的市场增长

由于担心2022年面板市场供过于求,面板厂商正在考虑扩大超大尺寸液晶电视面板的生产,以减少面板供需下降周期的风险。

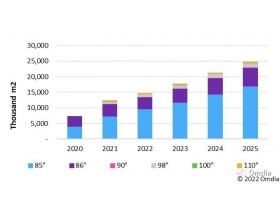

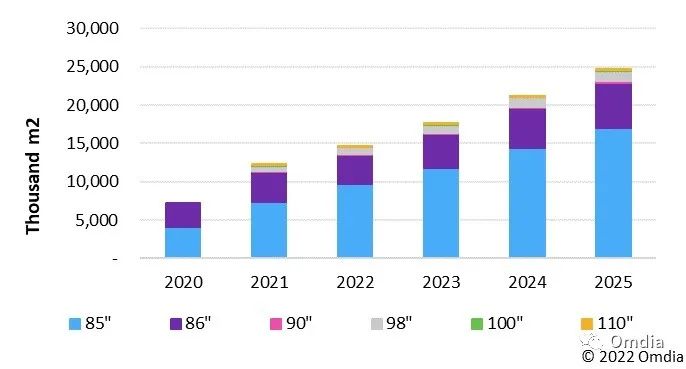

图1显示了基于长期需求预测追踪结果的超大尺寸电视面板对偏光片的需求转换情况。80英寸及以上液晶面板的偏光片需求面积预计将比上一年增长20%以上。另外,根据面板厂商的商业计划,Omdia预计2022年超大尺寸面板的产量将比2021年增长69%。虽然数量仍然很小,但年增长率高达两位数。由于超大尺寸面板被认为是高端产品,偏光片制造商正在关注。

图1:80英寸及以上偏光片面积需求预测

Source: Omdia

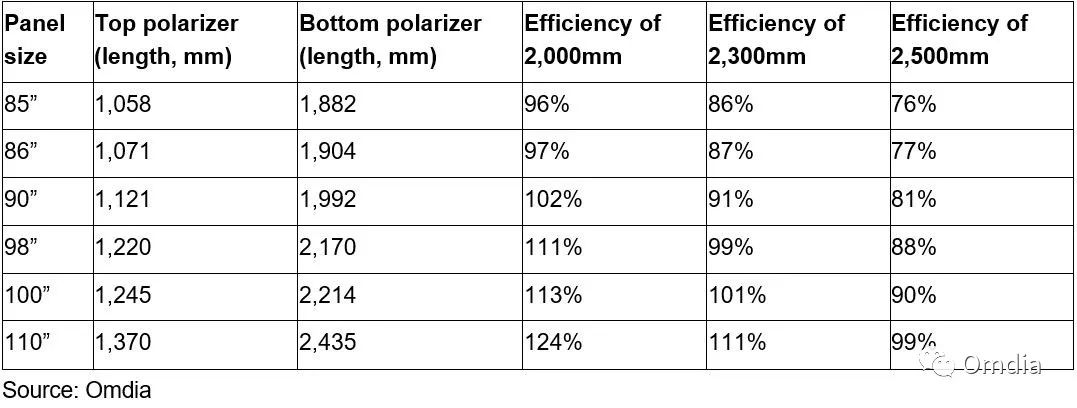

不同宽幅生产线的生产效率

表1显示了切割超大尺寸面板偏光片时的效率。由于下偏光片被放置在面板的水平方向,而且水平方向的长度很长,所以它直接影响了偏光片的生产效率,因为每条生产线的效率都是根据下偏光片来计算的。如表1所示,90英寸和更大尺寸的偏光片可以在宽幅超过2300毫米的产线上生产,而98英寸只能在2500毫米宽幅的生产线上生产。

随着尺寸的增加,可用的偏光片生产线变得越来越有限。另外,在生产偏光片时,有一个用于实际生产的有效宽幅。对于90英寸及以上的超大尺寸面板,即使长度小到几毫米,也能决定生产的可能性。由于每个制造商的有效宽幅是不同的,有效宽幅的管理可能是生产超大尺寸产品的重要因素之一。

表1: 超大尺寸液晶电视面板偏光片的生产线效率(下偏光片)

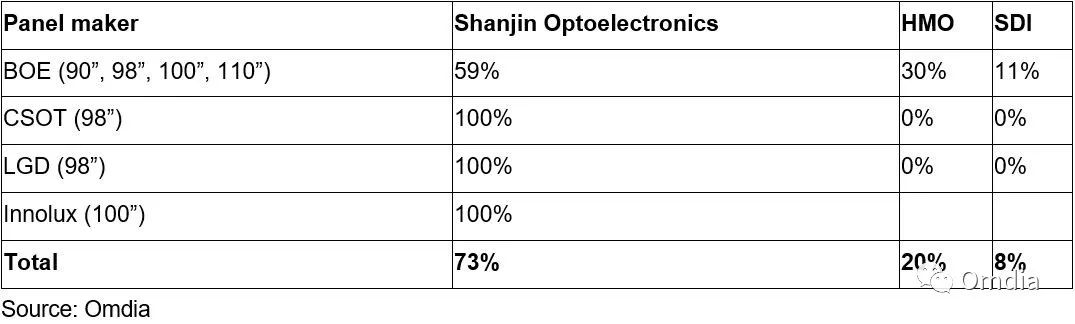

偏光片的供应链状况和市场份额

80~90英寸的偏光片与大尺寸电视面板偏光片的趋势类似,都可以在2300毫米宽幅的生产线上生产。然而,如表1所示,能够生产90英寸以上偏光片的生产线是有限的,只有三家制造商能够提供90英寸及以上的偏光片:杉金光电(Shanjin Optoelectronics)、恒美光电(HMO)和三星SDI。

对于98英寸及以上的偏光片,拥有2500毫米宽幅生产线的杉金光电在市场上具有垄断地位。

因此,Omdia预计中国的偏光片制造商将在2021年第四季度占据90英寸及以上液晶电视面板偏光片市场份额的93%,并主导98英寸及以上偏光片的生产。

表2:90英寸及以上液晶电视面板的偏光片供应链状况

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤