北京时间04月12日消息,中国触摸屏网讯, 2021年中国有机发光材料行业现状,国内材料厂商或迎来发展机遇。一、有机发光材料行业分类

本文来自:http://www.51touch.com/lcd/news/dynamic/2022/0412/61316.html

有机发光材料,在光激发下使有机分子处于激发态,激发态的有机分子在释放出能量回到基态过程中能产生光子的有机材料。

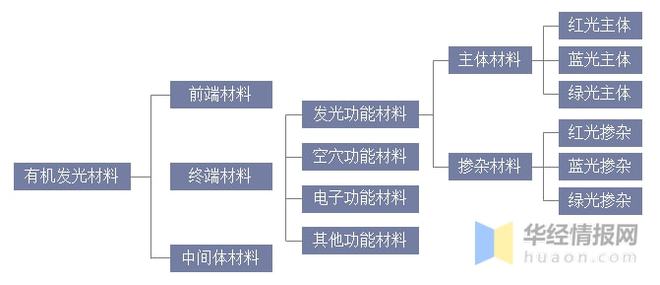

根据有机发光材料的生产流程可以分为中间体、前端材料和后端材料。中间体是合成OLED有机发光材料所需的一些基础化工原料或化工产品,某几种中间体可以经一步或多步合成为前端材料。前端材料生产工艺简单,技术壁垒小,无法直接供面板厂商使用,需经过升华提纯工艺达到应用标准后方可使用。终端材料是前端材料经过升华提纯过程后得到的有机发光材料,工艺复杂,技术门槛高,可以直接用于OLED显示和OLED照明等领域。

有机发光材料的分类

资料来源:公开资料整理

二、有机发光材料行业现状

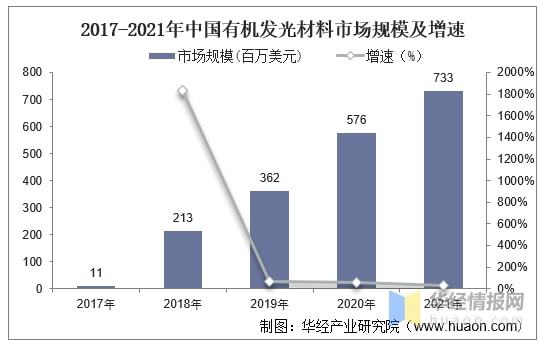

有机发光材料是OLED面板的关键核心材料,直接决定了面板的发光特性,同时也是技术壁垒最高的领域之一。数据显示,中国有机发光材料市场规模从2017年0.11亿美元快速增长至2021年的7.33亿美元,期间年复合增长率高达185.7%,随着OLED国产化步伐加快,预计OLED材料市场将维持高速增长态势。

2017-2021年中国有机发光材料市场规模及增速

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国偏光片有机发光材料市场竞争格局及投资战略规划报告》

三、有机发光材料行业技术

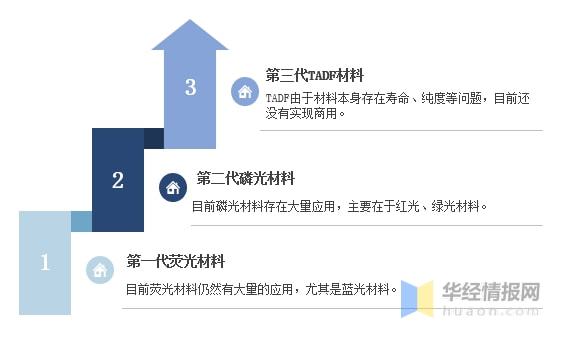

发光功能材料按照代际划分,可以分为荧光材料、磷光材料和TADF材料。荧光发光是第一代发光技术,发光效率较差,仅为25%。磷光是第二代发光技术,发光效率和发光效果好于荧光材料。目前红光、绿光材料已经处于磷光材料技术阶段,其中磷光材料已经规模化应用;而蓝光磷光材料目前还处于研发阶段。第三代发光技术是热活化延迟荧光材料(TADF),目前仍然处于研发阶段,尚未实现商业化应用。

有机发光材料三代技术

资料来源:公开资料整理

有机发光材料生产流程可以分为中间体,前端材料,终端材料三大阶段。中间体是合成有机发光材料的化工原材料或化工产品,通过一步或多步的工艺合成前端材料。前端材料的工艺技术壁垒较小,纯度标准较低,但无法直接供应给OLED面板厂商使用。终端材料由前端材料通过多次升华提纯后得到,纯度要求在6~8N以上(99.9999%-99.999999%),技术门槛较高,可直接蒸镀到基板上进一步制造OLED面板。

有机发光材料生产环节技术对比

资料来源:公开资料整理

四、有机发光材料行业竞争格局

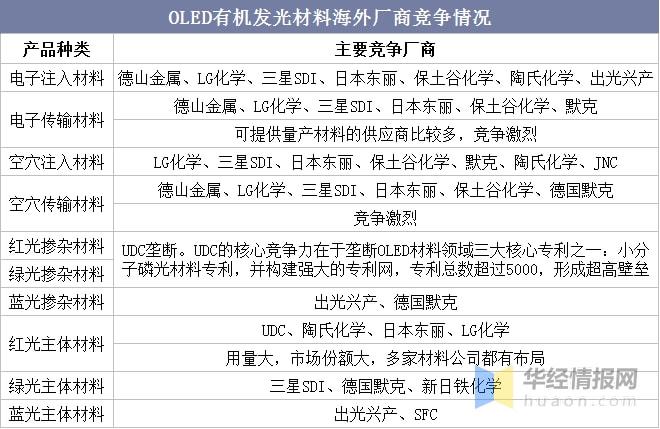

国内有机发光材料领域起步较晚,核心技术和专利长期掌握在德美日韩的少数厂商手上,如美国UDC,德国默克,日本出光,韩国LG等。其中美国UDC在红光和绿光的磷光掺杂材料专利方面具有垄断地位,陶氏化学占据红光发光材料领域绝大多数市场份额,蓝光的荧光材料主要由日本出光和德国默克供应,而LG化学,三星SDI,德山金属,日本东丽等优秀的厂商在不同种类的材料中分别占有一定的份额。

OLED有机发光材料海外厂商竞争情况

资料来源:公开资料整理

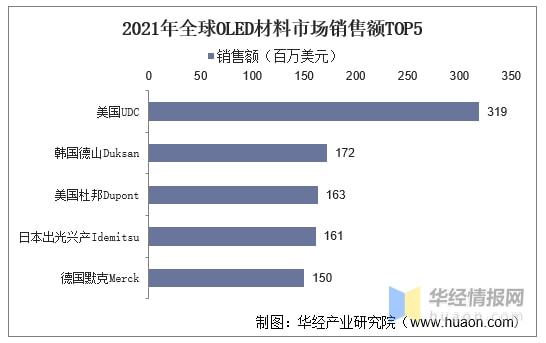

从2021年全球OLED材料市场竞争格局来看,UDC仍然排名全球第一,销售额约3.19亿美元,而韩国的Duksan实现1.71亿美元的销售额,位居全球第二;再是美国杜邦、日本出光兴产和德国默克,分别完成1.63亿美元、1.61亿美元和1.5亿美元。

2021年全球OLED材料市场销售额TOP5

资料来源:UBI,华经产业研究院整理

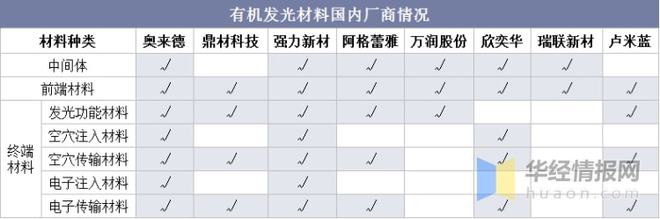

国内厂商积极布局,OLED材料国产化加速。随着国内厂商加大对于OLED面板的投资,材料厂商也在积极布局有机发光材料。目前,奥来德、鼎材科技、华睿光电等企业已实现技术突破,能够自主生产终端材料,并向下游面板厂商供货,但市占率较低。此外美国UDC和日本出光兴产有部分材料专利即将到期,将在一定程度上降低技术门槛,国内材料厂商或迎来发展机遇,国产化进程加速。

有机发光材料国内厂商情况

资料来源:各公司年报及官网,华经产业研究院整理

五、有机发光材料行业建议

1、突破专利壁垒,建立新型显示国家专利池。

在显示产业的上游材料配套中国产化材料比例偏低,核心原因是专利壁垒限制。破解之道就是要开发出具有自主知识产权和核心竞争力的材料。政策上要加大对自主知识产权材料的开发和产业化的激励与扶持,鼓励国内企业自主创新、积极布局、打造核心竞争力,以摆脱国外制约,为国内面板企业降低产业链风险和生产成本。引导显示面板企业、高校和研究机构共同建立我国新型显示国家专利池,降低国内显示企业专利许可实施的交易成本,提高我国企业在国际专利许可实施谈判中的竞争力,遏制国外知识产权滥用。

2、实行核心材料首批次和关键装备首台套扶持政策。

大力支持玻璃与PI柔性基板、精细掩膜版、TFT背板材料、发光材料和功能材料、背光模组、触控模组等显示核心材料,以及光刻机、蚀刻机、蒸镀溅射设备、喷墨打印机、封装设备等显示关键装备研发,跨越转化应用“死亡谷”,使其进入小试、中试阶段,最终完成产业化验证和应用。

3、支持低世代产线的产研改建与高世代产线的侧线建设。

支持面板企业将低世代生产线改为国产新材料和新装备的研发实验线,支持企业在高世代生产线上建设侧线。对国产核心材料、关键装备和共性技术进行大规模量产前验证和测试应用,提升核心材料和关键装备在批次应用中的均匀性、一致性和稳定性。

4、支持显示产业技术改造。

顺应OLED显示和柔性显示产业崛起的趋势,出台金融与税费政策,支持面板企业将LCD产线改造成OLED产线,将刚性OLED产线改造升级为刚柔融合或柔性OLED产线。

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤