北京时间09月22日消息,中国触摸屏网讯,

--9月,全球大尺寸面板厂的平均稼动率继续维持在70%左右。产能调控的信心正在加强整机厂商采购面板的决心。中秋节后的一周内市场发生了显著转变:面板和整机代工的提货态度开始转向积极。

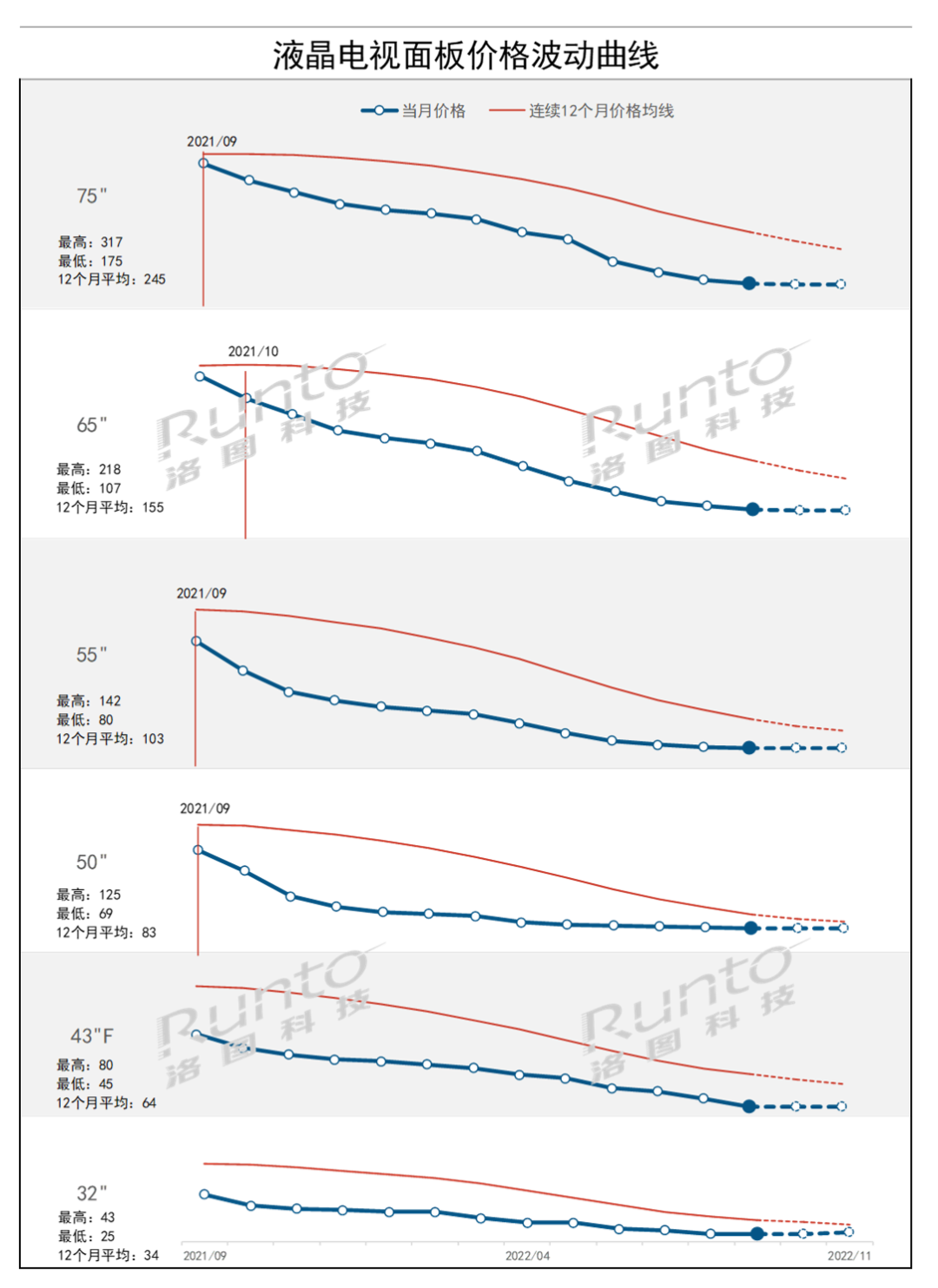

--本轮液晶电视面板的价格曲线将在10月发生方向变化。

--9月液晶电视面板的个别尺寸价格基本维持或微幅下降状态,大尺寸仍在下降,继续刷新过去12个月的最低值,也开始触碰到敏感水位。

--32寸:25美元水位获得强支撑,大陆两大头部面板厂已经在此价格执行限售。9月维持该售价。保守预计10月价格继续停留在25美元,乐观预计市场接受面板厂的26-27元报价。

--43寸FHD:市场受Sharp的Tri-gate产品低价扰动以及新厂商投入量产影响,9月下跌大于预期,直降5美元至45美元,预计此已经是最后一跌。10月维持45美元。更后续的变量仍然与Normal产品和Tri-gate产品的差价强相关。

--50寸:尽管面板厂受限电影响,报价坚挺,但考虑到50寸和55寸的6:8切割片数关系,以及群创的早前低价,9月市场交易价格未能保持,下跌1美元至69美元。预计10月止跌,维持69美元价格。11月之后的价格变化则需要观察面板价格80美元的55寸整机流入终端市场之后的发酵以及对50寸的冲击。

--55寸:9月微降1美元至80美元;10月55寸及以下将全面止跌,与9月同价。该价格已经相当具备优势,安全性较高。11月可能发生2美元以上的涨幅。

--65寸:9月降至107美元;保守预计10月将微降1美元,至106美元。

--75寸:9月价格降幅收窄,再降5美元至175美元,该尺寸存在二线面板厂的低报价竞争和专案问题,故市面上仍大量存在170美元的交易。10月预计仍将有1-2美元的下跌空间。

--65寸和75寸在10月份平均价格1-2美元续跌的因素,更多的来自于惯性以及前期谈妥的多月打包价。超大尺寸的价格事实上已经到位,11月之后存在5美元为单位上涨的可能性。

--洛图科技(RUNTO)预测进入10月份,面板厂仍会继续高世代线的减产,一方面巩固得之不易的价格稳态,另外一方面,大陆面板厂的出货物量BP已经在前期通过小尺寸出货达成大部分,并没有物量压力。

--需求方面,根据《洛图8月简报 | 中国电视市场品牌月度出货》,8月,中国国内市场的电视出货增长13%。当前进入双11高峰备货期,终端销售可预见性的将在大尺寸市场火拼。整机品牌总归是要在2022最后一个大促周期冲个物量,即使未能大卖,低成本的整机仍旧可以在元春销售。洛图科技(RUNTO)预测,随着房地产市场的逐渐恢复以及中国社会在10月份会议之后的新气象,中国电视市场2023年的内销增量预计在300万台之上。

--当前阶段,影响面板价格的因素并不是终端整机需求的转旺,而是面板供应的减少、成本的低位保障以及市场情绪和信心。国庆期间BOE和CSOT工厂前端工艺放假三天的消息在市场上也起到了微妙的作用。

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤