北京时间09月22日消息,中国触摸屏网讯,

1、发展现状:智能化浪潮推动触控显示模组产业前行

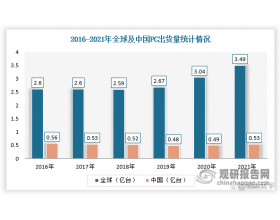

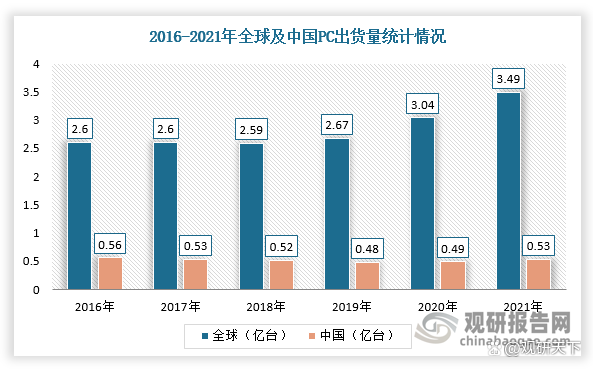

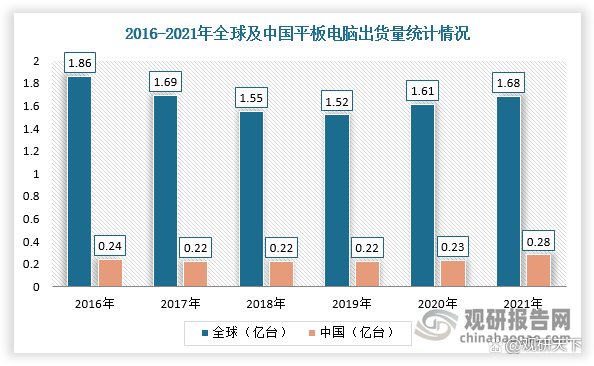

触控显示主要应用于消费电子、车载显示、工控屏等领域。自2020年疫情集中爆发以来,远程办公、隔离居家娱乐的需求激增,平板电脑、笔电等PC市场一改颓势,2021年全球PC出货量达3.49亿台,同比增长14.79%,中国PC出货量达到5300万台,同比增长7.94%;其中全球平板电脑出货量达到1.68亿部,中国达到0.28亿台。

数据来源:中国触控显示模组行业发展趋势研究与投资前景分析报告(2022-2029年)

数据来源:中国触控显示模组行业发展趋势研究与投资前景分析报告(2022-2029年)

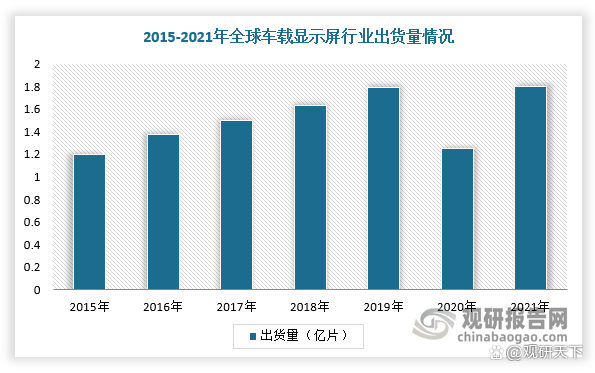

而在汽车领域,车载触控显示最早应用于仪表盘显示系统,但近几年在汽车电动化、电子化、智能化的浪潮下,车载触控显示屏迎来量价齐升,如车载中控屏由传统的7-8寸升级到10寸以上,数量从传统的单屏增加到现在主流的双屏(中控屏+仪表屏)甚至多屏。根据数据显示,2021年,全球车载显示屏出货量达1.8亿片,同比增长41.73%,预计随着全球汽车市场销量增长,车载显示屏出货量将持续增长。

数据来源:中国触控显示模组行业发展趋势研究与投资前景分析报告(2022-2029年)

新势力造车、传统企业新车的中控屏尺寸统计

数据来源:中国触控显示模组行业发展趋势研究与投资前景分析报告(2022-2029年)

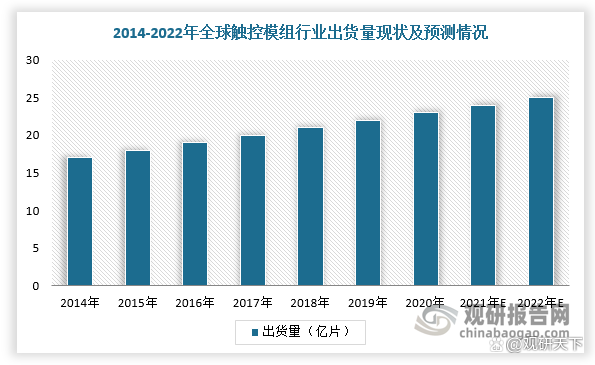

综上所述,在智能手机、平板电脑、智能手表、智能车载触控等下游产业智能化迅猛发展的背景下,触控模组行业市场规模不断增长。根据数据显示,2019年全球触控显示屏出货量接近20亿片,市场规模达到350亿美元,并且预计未来两年,每年全球触控模组产品出货量将稳定在21亿片左右。

数据来源:中国触控显示模组行业发展趋势研究与投资前景分析报告(2022-2029年)

二、竞争格局:市场竞争激烈,产业转移下中国企业成长加快

根据观研报告网发布的《中国触控显示模组行业发展趋势研究与投资前景分析报告(2022-2029年)》显示,目前,全球触控产业进入稳定成熟期。在市场竞争方面,日韩企业凭借着高端技术产品优势而领先其他国家,我国依靠着全球最成熟的手机供应链和相对低廉的成本,正在从中低端向高端市场渗透。

同时,随着生产加工环节向中国大陆转移的趋势,中国大陆企业技术和规模成长加快,市场竞争激烈。未来,随着触控显示模组行业生产厂商向小型专业化和大型全面化两个方向进一步分化,其中前者将继续巩固自己的专业产品市场,后者将继续扩大市场份额,完善产品线,提高国际市场竞争力。

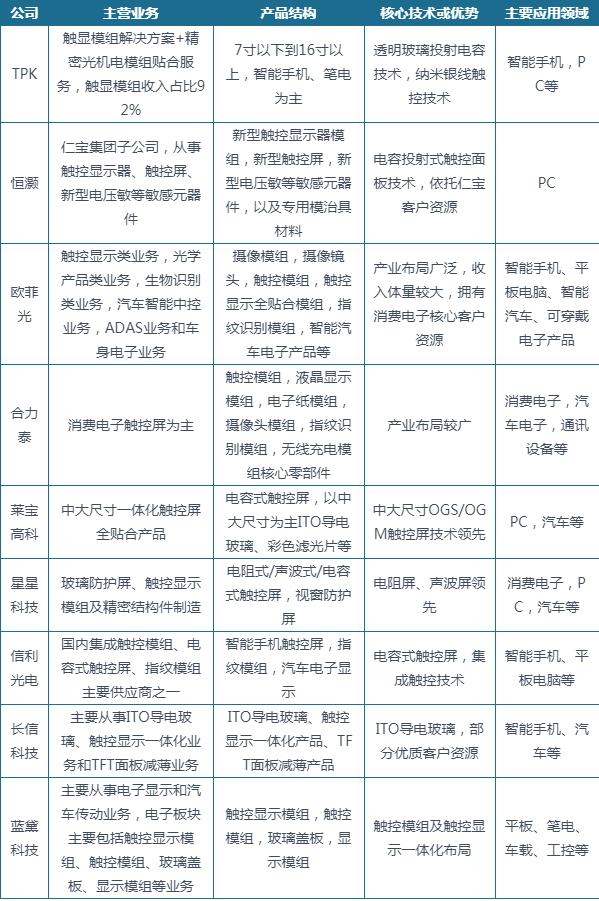

触控屏主要企业

数据来源:中国触控显示模组行业发展趋势研究与投资前景分析报告(2022-2029年)

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤