北京时间06月09日消息,中国触摸屏网讯,

偏光片产业已相对较为成熟,但市场仍具有较大潜力,正受资本关注。随着偏光片部分企业进入上市辅导,业内人士表示,偏光片企业或再迎“上市潮”。

本文来自:http://www.51touch.com/lcd/news/dynamic/2022/0609/61526.html

5月20 日,全国中小企业股份转让系统有限责任公司发布了《2022年第二次创新层进层决定的公告》(股转公告[2022]189 号),根据公布的调整进入创新层名单,佛山纬达光电材料股份有限公司满足创新层标准并进入创新层。

(图源:纬达光电公告)

此前,2021年12月纬达光电就已发布公告称进入上市辅导,此次进入创新层,再度推进了纬达光电的上市进程。

(图源:纬达光电公告)

除此之外,恒美股份也于2021年进行上市辅导,业内人士表示,偏光片企业或再迎上市潮。尽管偏光片产业相对已较为成熟,但市场仍具有较大潜力,正受资本关注。

偏光片是面板中关键原材料,按照下游需求主要可分为黑白和彩色两类产品,黑白偏光片包括TN、STN 两种,彩色偏光片分为 TFT-LCD 和 AMOLED 两条技术路线,目前行业以LCD为主,随着OLED面板持续向电视等大尺寸产品渗透,OLED是未来主要发展趋势。

据势银膜链了解,2021年全球面板用偏光片市场规模达102亿美金,2021年中国大陆TFT-LCD面板产能占比超过全球的60%,国内偏光片需求量为3.6亿平方米,但国内供应量仅2.65亿平方米,偏光片供需存在约25%的差异。可见,偏光片的国产化仍有很大的发展空间,中国偏光片产业在全球的份额将稳步提升。

2021年我国OLED偏光片研发和产能取得突破

杉金光电偏光片业绩激增182%,产线扩增中

作为杉杉股份的另一大业绩支柱,杉金光电的偏光片业务表现同样超出市场预期。2021年其生产份额约为 24%,排名全球第一,其是全球少数可以实现供应超大尺寸偏光片的生产商之一。

据杉杉股份2021年财报显示,其实现总营收约207亿元,同比增长151.9%,报告期内新增偏光片业务并表带来较大业绩贡献,从2021.2-2021.12,杉金光电实现销量1.1亿平方米,实现主营业务收入约99.4亿元,近约达总营收50%的占比,归属于上市公司股东的净利润约11.9亿元。

(图源:杉杉股份2021年报)

最新发布的2022年一季度业绩报告显示,净利润约8.07亿元,偏光片业务持续稳健发展,本期偏光片业务净利占比43.8%,实现归属于上市公司股东的净利润约3.5亿元,净利同比增长182%。

(图源:杉杉股份2022年Q1业绩报告)

杉金光电跟随LCD电视面板大尺寸化趋势,建设拥有全球唯一一条 2600mm 宽幅生产线,可以有效满足 98 英寸及以上的偏光片市场需求。在高端IT和手机领域,偏光片正向着高透过、薄型化方向发展。此外,上半年杉金光电又陆续启动了张家港、绵阳地区的新项目投资,项目建成后,公司将拥有12 条全球领先的产品线,产线布局将更加全面,产能优势进一步夯实。

三利谱净利同比上涨218%,钻研LCD偏光片

三利谱是国内偏光片行业领军企业,公司主要产品包括TFT系列和黑白系列偏光片,主要客户包括国内面板双巨头京东方及华星光电。2021年随着合肥产线的产能完全释放和龙岗新产线正式投产,公司收入规模迅速增长,2018-2021年营收分别为8.83、14.51、19.05和23.04亿元,CAGR为37.7%。

2021年度公司实现营业收入230,296.22万元,同比上涨20.94%;实现利润总额37,506.53万元,同比上涨201.23%;实现归属于上市公司股东的净利润为33,751.97万元,同比上涨188.91%,扣除非经常性损益后归属于母公司的净利润为30,481.82万元,同比上涨218.85%。

(图源:三利谱2021年度报告)

三利谱为我国国内少数具备TFT-LCD用偏光片生产能力的企业之一,公司已成为了国内主要液晶面板和主要液晶显示模组生产企业的合格供应商。作为国内偏光片行业发展的开拓者,三利谱则持续推进超高透过率LCD偏光片、组合厚度150um的LCD偏光片等多个项目的研发工作。

盛波光电技术取得新突破,填补国内空白

深纺织子公司盛波光电是国内最早进入偏光片研发和生产的国家级高新技术企业,也是国内规模最大、技术最强、 最专业的偏光片研发团队之一,拥有20多年偏光片产业的运作经验。

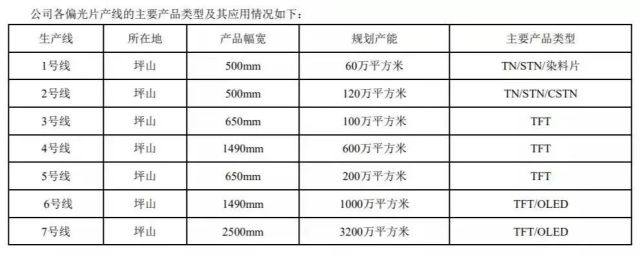

偏光片产能与产线方面,盛波光电目前有7条量产偏光片产线,据年报数据显示,规划产能5280万平方米,目前实际偏光片年产能已达6000 万平方米,1-6号线生产经营情况良好,基本满产满销。7号线主要产品已完成客户验证,订单量逐步增加,产品的单位制造成本逐步降低,随着 7 号线爬坡顺利推进,后续将会对公司经营业绩产生积极影响。

(图源:盛波光电2021年度报告)

盛波光电已经实现48英寸OLED TV用偏光片的量产出货,填补了国内空白。后续将开展大尺寸高透OLED TV用偏光片的开发,导入用户验证。同时,手机用 OLED 偏光片也已经完成了主要客户的测试验证,后续将对生产线进行改造提升,以满足批量生产的要求。公司目前正在开展车载偏光片、手机用 OLED 偏光片、纳米银触控集成偏光片等产品的技术开发。

偏光片市场仍具吸引力

面板产业转移,正向中国全面主导格局迈进

面板产业经历了两轮产业转移,面板产业最早是美国和德国在底层技术上实现了突破,上个世纪90年代由日本实现产业化,直到2004年日本都在主导面板产业,代表厂商有夏普、爱普生、日立、东芝、三菱、三洋和NEC。随着日美贸易冲突加剧,韩国和中国台湾也在面板领域获得突破,开始主导面板生产。韩国的代表企业有现代、三星、LG集团,中国台湾的代表企业为“面板五虎”(友达光电、奇美电子、广辉电子、中华映管、瀚宇彩晶)。

2012年后中国大陆凭借价格优势不断扩产,最终于2017年超过韩国,全面主导了面板市场。目前我国的面板产能占比已超六成。随着面板产业转移,国内的偏光片市场需求不断扩大。据有关数据显示,2015年到2020年,中国市场的占比从21.64%提升到了40.15%,中国市场占比持续提升。

值得一提的是中国大陆新型显示产业始终保持正增长,整体增长速度已经连续多年超过全球显示产业增长速度,产业结构不断完善,市场竞争力稳步提升。伴随全球半导体显示产业持续向中国大陆转移,偏光片跟随下游面板需求同步增长。

国内偏光片市场规模占比不断提升

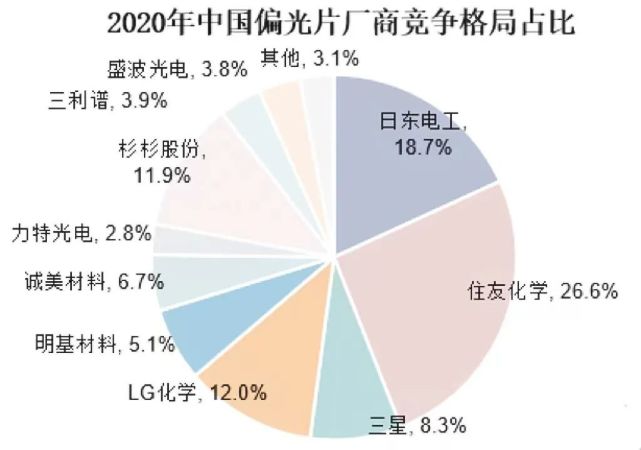

目前我国偏光片仍主要被日韩企业占据主要市场,整体国产替代持续推进,仍有较大替代空间。2020年国产企业杉杉股份、三利谱和盛波光电分别占比11.9%、3.9%和3.8%,总体市占率已达20%左右。整体来看,随着韩厂产能加速退出,国产替代空间持续推进。

(资料来源:IHS、力特光电公告)

就供需结构来看,我国偏光片长期处于高度进口依赖情况,整体国内供给远不及需求。2021年以来,随着杉杉股份收购产能开工,我国偏光片供给量出现大幅度增长。据了解,2021 年国内偏光片需求量为 3.6 亿平方米,但国内供应量仅 2.65 亿平方米,中国大陆地区的国产替代依然存在0.95 亿平方米的缺口,偏光片供需存在约 25%的差异,偏光片的国产化仍有很大的发展空间。

从产能占比看,2020 年中国大陆地区偏光片产能占比达 37%,取代日本成为第一。据相关数据显示,到2022 年,预计大陆地区偏光片产能占比将超过 50%。随着国产化进程不断加速,偏光片市场的投资正在焕发新活力,预计到2025年,中国大陆 TFT-LCD 面板产能占比将超过全球的70%。预计 2024 年在中国共有 26 条偏光片生产线投入使用,中国大陆地区偏光片市场需求约4.4亿平方米,年复合增长率达到 11%。

长期来看,偏光片国产化是必然趋势,而充沛的产能是国产替代的前提。我国偏光片产业未来发展空间广阔,但要继续做好现有产能释放工作,努力提高新产线的产品利用率,快速提高产能,拓展市场份额,还要积极开发新产品、新市场和新应用领域。

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤