北京时间05月17日消息,中国触摸屏网讯,

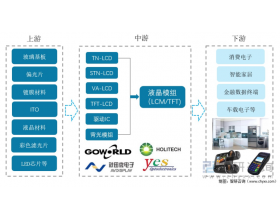

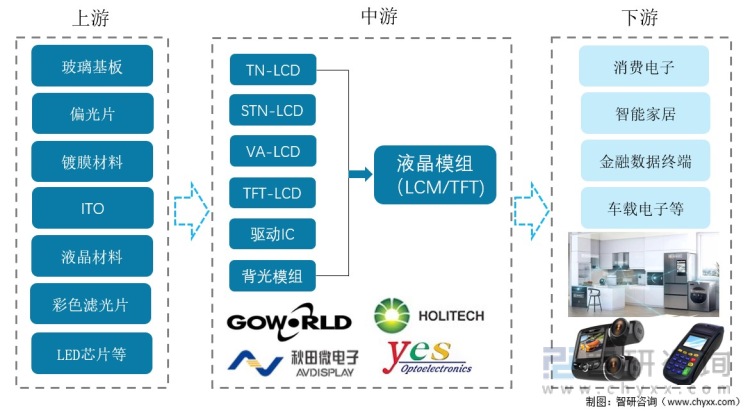

一、产业链概述

随着以液晶显示器件为主的各类液晶产品的出现和发展,液晶显示产品已经深入到我们日常生活中的各个角落。液晶显示行业涉及光学、半导体、电机、化工、材料等各项领域,上下游所需技术层面极广,分工明确。上游主要为原材料的供给,包括玻璃基板、ITO、偏光板、彩色滤光片、LED芯片等。中游为液晶显示屏及显示模组的研发、设计、生产。下游为液晶显示的应用,应用产品种类众多,从消费电子产品、金融数据终端,到大热的智能家居等一系列行业。只要是需要显示的器具,液晶显示产品就有用武之地。

液晶显示产业链情况

资料来源:智研咨询整理

二、上游产业

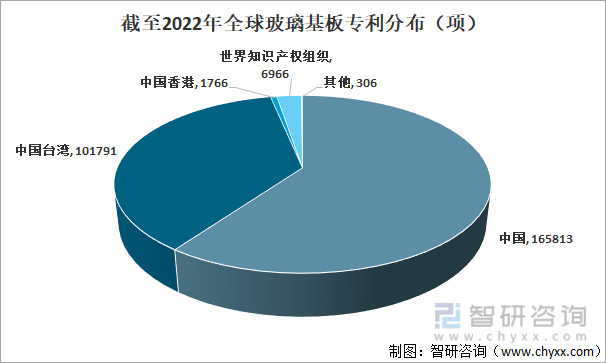

玻璃基板作为生产液晶显示器件的必备零部件,玻璃基板的成本约占整个液晶显示面板成本的15%-20%左右,是液晶显示器件生产过程中难度最大、技术含量最高的部分。近年来我国玻璃基板市场发展相当迅猛,市场规模不断扩大,2020年的市场规模就已经达到了250亿元,相关专利申请数量更是一骑绝尘。

截至2022年全球玻璃基板专利分布

资料来源:智慧芽、智研咨询整理

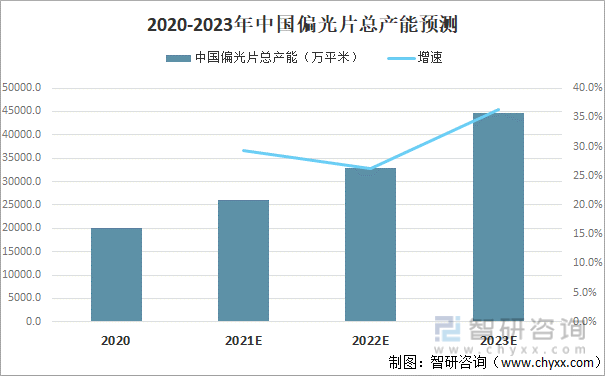

另一项重要的零部件偏光片,在我国的发展也较为顺遂。2020年我国偏光片产能供应约为2.01亿平米,虽然仍然无法完全满足国内偏光片需求,但是在京东方、华星光电等一大批国产厂商的共同努力下,预计2023年我国偏光片产能将达到4.47亿平米,完全能够满足国内偏光片需求。总的来看,我国液晶显示行业各零部件逐步实现国产替代,供应日趋稳定。

2020-2023年中国偏光片总产能预测

资料来源:Display Research、智研咨询整理

三、中游产业

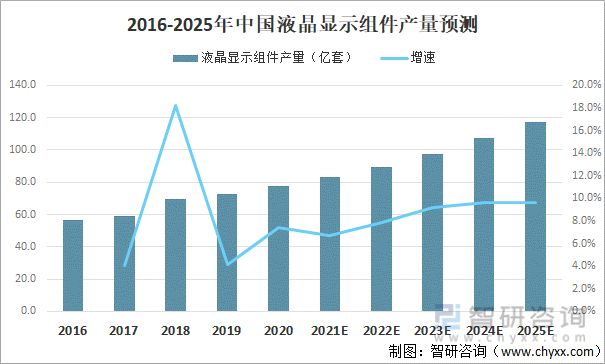

近年来随着中国液晶显示组件需求的扩张,液晶显示组件的产量也节节攀升。2020年液晶组件产量约为77.8亿套,产量增速较快,长期保持在5%以上,预计在2025年相关产量将达到117.4亿套。

2016-2025年中国液晶显示组件产量预测

资料来源:智研咨询整理

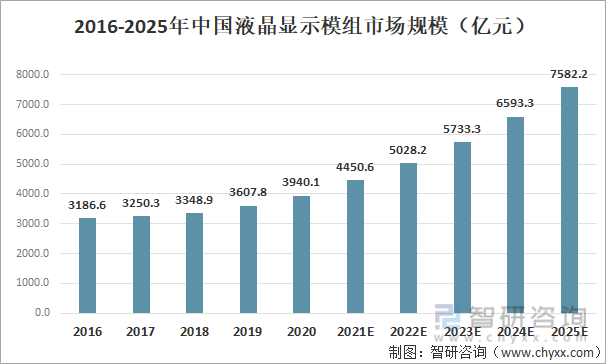

我国液晶显示模组的市场规模也随液晶显示模组产量的增加而进一步扩大。2020年中国液晶显示组件市场规模约为3940.1亿元,同比增长9.2%,预计2025年市场规模有望达到7582.2亿元。

2016-2025年中国液晶显示组件市场规模

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国液晶显示器行业市场现状调查及未来前景规划报告》

四、下游产业

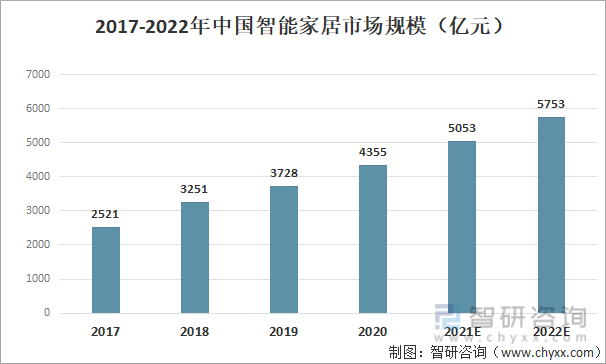

液晶显示产业链下游为各类显示终端,广泛应用于消费电子、金融数据终端、智能家居等领域。智能家居通过物联网技术将家中的各种设备(如音视频设备、 照明系统、窗帘控制、空调控制、 安防系统、数字影院系统、 影音服务器、 影柜系统、网络家电等)连接到一起,并加以智能化控制。其中自然离不开液晶显示行业的参与。2020年中国智能家居市场规模为4355亿元,推测2022年我国智能家居市场规模接近5700亿元,将带来海量的液晶显示模组需求。

2017-2022年中国智能家居市场规模预测

资料来源:智研咨询整理

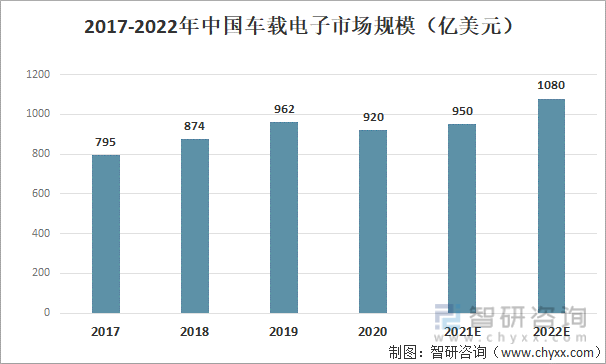

车载显示屏属于车载电子重要组成部分,是与液晶显示屏和显示模组直接相关的产品,主要应用在汽车中控、仪表盘等方面。且随着汽车智能化的推进,中控屏幕的功能愈加丰富,需求也将更加旺盛。2020年我国车载电子市场规模为920亿美元,预计2022 年,这一数字有望突破1000亿美元,将为液晶显示屏及液晶显示模组带来新的增量需求。

2017-2022年中国车载电子市场规模

资料来源:智研咨询整理

以上数据及信息可参考智研咨询发布的《2022-2028年中国液晶显示器行业市场全景调研及投资规模预测报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展”为品牌理念,用专业的视角洞见行业趋势,提高用户的行业认知,助力商业决策。主要业务包含产业研究报告、可行性研究报告、定制报告、商业计划书等。

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤