����ʱ��04��22����Ϣ���й���������Ѷ��

��������������ҵ��“�綯�������ܻ�����������������”�����Ļ���������ݽ����ر�����������Դ���г��IJ��ϳ�Ԥ�ڷ�չ�������˳�����ʾ���������������

������֪��������ʾ����Ϊ����Դ����“�˻�����”���ܵĺ�������������״̬��ʾ��߱���ʻ�������ٿء����ֵȹ��ܡ�����˹��������������ʹ���˴���ʽ���п����𣬳�����ʾ���Ϳ�ʼӭ����һϵ�и��¡�

| ������������幩��Ӧ�� 330��Ԫ�½������복����ʾ

���գ��������ٿ���2021��ȹɶ���ᣬ���³�������ڻ���ָ������Գ�����ʾ�г������������Ƿdz��о������ģ�����������Դ�������Ǵ�ͳ�������������������Լ��������������������һ���г�����˾��2020���2���ȿ�ʼ������һֱ��������ȫ���������һ�ĵ�λ��

“�������ڳ�����ʾ���������Ӵ���Դ����б��Ͷ�룬����ȵ����㳵�ؿͻ��Ķ�������һЩ�Ǿ���IJ��ܣ�����LTPS���ܣ�Ŀǰ����������Ӧ����ȥת�ƣ���֧�����dz�����ʾ���ܵ�����������” ������ڹɶ������˵����

��ʵȷʵ��ˣ�Ϊ�˽�һ�����̹�˾�ڳ�����ʾ��������ȵ�λ����������������330��Ԫ��Ͷ��8.6��LCD�²��ߡ�������ʾ���ò�����һ���¼ӹ�2250mm×2600mm ��������12���ŵĵ�8.6��������ʾ��������ߣ���ҪӦ���ڳ�����ʾ��IT��ʾ������Ŀ���빫˾���в����γɻ������Ӵ��ģ���ƺͳɱ����ƣ���ǿ����˾�ڳ�����ʾҵ��Ļ���ץȡ�����Ͳ�Ʒ�����������ֳ���ҵ������ȵ�λ��

���˽⣬��������������90������Ѿ���ʼ���ֳ�����ʾ��壬Ŀǰ���ڳ�����ʾ�г�����20����,ӵ�дӳ����з������졢������Ӫ������Ӧ�������ȷ����רҵ�Ŷ�,�����˾���ǿ����ʵ���ij���רҵ��ϵ����,����������ȫ��λ������ϵͳ���������Ż���Ŀǰ����˾TFT������ʾ����������ȫ���һ,ͷ���������ԡ�

��������ʾ����˾���ؿͻ���Դ�Ѻ�������ϵ��ŷϵ����ϵ����ϵ����ϵ�ȸ���,ȫ����ʿͻ�(Top24Tier1)�����ʴ�92%���й�����Ʒ��(Top10)������100%��ͬʱ��˾ĿǰҲ�ڻ�����������ԴƷ�ƿͻ��������������͵���ʾ�����������

| ���������ҵ������� ��δ�ֳ�ʤ��

�����������ܻ����ݽ���������ʾ������Ŵ������������������Ʒ�չ�����˽⣬��ǰһ��������ʾ����Ҫ�����п���ʾ�����DZ��̡�̧ͷ��ʾ�������Ӿ���ʾ��������ʻ������������ʾ����A����ʾ����������������������ʾ���ȶ������͡�

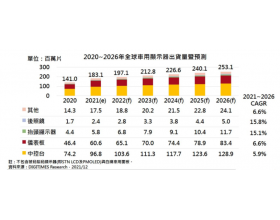

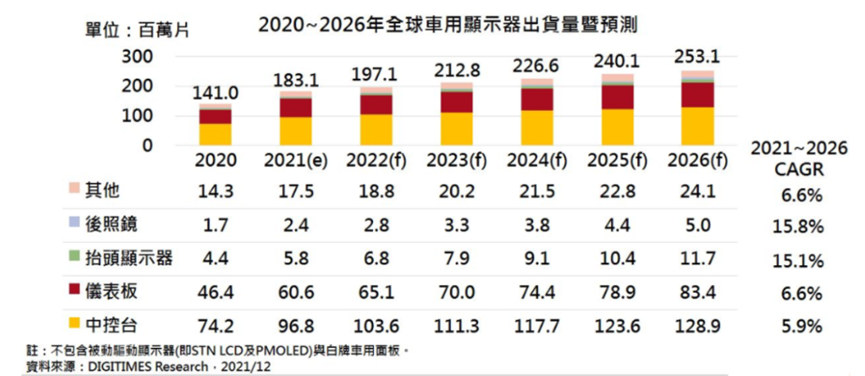

����DIGITIMES Research������ʾ��2020��ȫ������ʾ��������1.41��Ƭ��Ԥ��2021���������1.831��Ƭ����2020��ɳ�29.9%��չ��δ��5�꣬��ʾ���������г����ʽ��������������Ԥ����2026�꣬ȫ������ʾ����������2.531��Ƭ��2021-2026���������������Ԥ��Ϊ6.7%��

�Ӿ���ij�����ʾ�����������п���ʾ��Լռ����������ʾ��������52%�������г�����ʾ�г�����ռ����ߵ����͡�������DZ��̣�������ռ��Լ33%���ҡ�̧ͷ��ʾ���ͺ��Ӿ���ʾ�����ߺϼƳ�����ռ��Լ5%���ң���������ʾ���ϼ�ռ��Լ10%���ҡ����˽⣬�п���ʾ���ij�������ǿ������Ҫ����Ϊ���������������������������Ƭ�п���ʾ��壬����һƬ�Ǻ����˿�����ʾ����

������Դ��DIGITIMES Research

ֵ��һ����ǣ���Ȼ̧ͷ��ʾ���ͺ��Ӿ���ʾ��Ŀǰ������ռ�Ƚϵͣ���ȴ��δ��������ʾ����Ҫ��������Դ������DIGITIMES Research��Ԥ�⣬����2021-2026�꽫ά�����15%���ҵĸ������������˽⣬̧ͷ��ʾ���ĸ߶�������Ҫ����������Դ���ij������ӣ��������������¡�

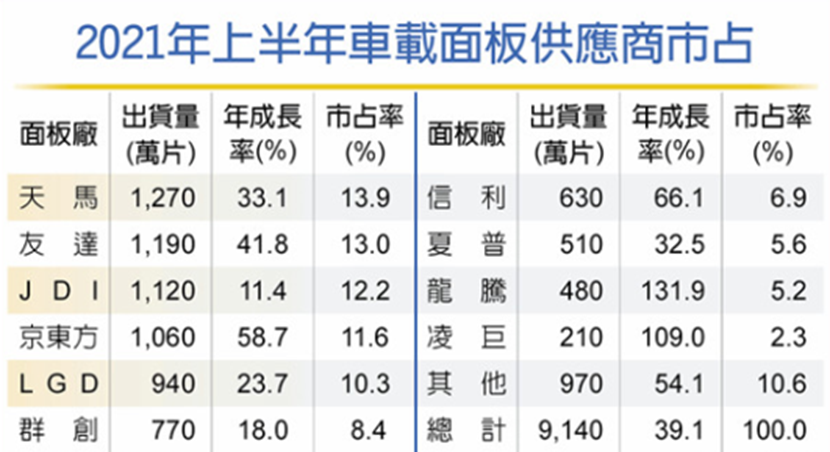

��Omdiaͳ�Ƶij���������������������Ŀǰ���������ҵ��Ȼ��һ����־�������ҵ����Ȼǰ6����峧�̺ϼ��г�ռ���ʴ�70%������û�г���һ�Ҷ���������

������Դ��Omdia

�Ӿ���ij����������������������������ȵĵ�λ��2021���ϰ��������Ϊ1270��Ƭ��ͬ������33.1%����ռ�ʴ�13.9%���Ѵ�ȡ��JDI�Գ�����1190��Ƭ��13%����ռ��Ծ�ӵڶ�λ������������JDI��ռ��Ϊ12.2%����ʱ����������������ͬ�������ʽ�11.4%����ǰʮ������ͬ���������ٵĹ�˾��

��Ȼ������ʾ�����нϸߵĽ����ż������г�����±������������С���ʵ�ϣ�����������ҵ������������������г��ռ�ϴ��ڶ೧�̶�����з�һ������δ��˭�ܴ�����ӱ����������˵���������ڣ��ڶ���峧�̶��ڳ���������Ӵ�Ͷ�롣

̨�峧�̷��棬Ⱥ����ʾ��˾Ŀǰ�Ѿ߱�����ʽ������ʾϵͳ�Ŀ���������Ŀǰ��ȡ����˹�������ܡ�BMW�����ء���ʱ�ݡ�ͨ�ã�GM�����й���½һ�߳�����������˾����20������һ�廯������ʾ���������Ϊδ�����궼���ʸ��ٳɳ����Ѵ�Ϊȫ������ʾ���쵼���̣�������ԭ���ij������������������������ӵڶ������˽⣬�Ѵ��ѽ���������������ֱ��ʽMini LED����Դ��ߴ���ʾ������嵼�복���г������������п�̨���DZ����г�

����̨�峧���⣬�������˫��TCL�Ƽ��;�����Ҳ�ڳ���������Ӵ�Ͷ�롣TCL�Ƽ���Ȼ��������ӵ�и�������LTPS���Ʋ��ܺ�����֪ʶ��Ȩ�ĺ��ļ������ڳ���ҵ��߱���ʵ�ֿ�Խʽ��չ�Ļ�����2021��12��3�գ�TCL�Ƽ����潫���人Ͷ��150��Ԫ����һ���¼ӹ��������4.5��Ƭ�ĵ�6��LTPS LCD��ʾ��������ߣ�t5�����������ص���С�ߴ�߶���ʾ��Ʒ����������2021��10��28�չ��棬��˾���ڳɶ�Ͷ��25��Ԫ���賵����ʾ���أ���Ҫ��ƷΪTFT-LCD������ʾģ�飬��Ʒ�ߴ縲��5Ӣ��-35Ӣ�磬��������������ʾ��Լ1440��Ƭ��

| �ֻ������»� ������ʾΪ��峧�̴��������ռ�

�������Ӱ�죬���������IJ��㣬�ֻ����ն��г������Գ����»�����س���½���������̿�������Ϣ���������ʷ���ʦ�����Z¶���й���Ҫ���ֻ�Ʒ�ƽ�������������Լ1.7 �ڲ�������Լռԭ2022��ȫ������ƻ���20%�����⣬�ݡ��վ����ޡ��ı�����ƻ��Ҳ�����˽���iPhone SE�Ķ������������������ȴﵽ��20%��

�ֻ������ƣ������һϵ�п�����Ϣ�⣬���µij�����Ҳ������֤����IDC������������ʾ��2022���һ���ȹ��������ֻ�������Ϊ7500��̨��ͬ���½���13.7%��

���ֻ�����������ƣ����Աȵ��ǣ�����Դ�����������������˸����������Ų���������ʾ��2022��һ��������Դ�����ۼƲ����ֱ������129.3������125.7������ͬ�Ⱦ�����1.4�������ȳ�����2019���ȫ��ˮƽ��ֵ��һ����ǣ�Ŀǰ����Դ�������г������Ѿ��ﵽ��19.3%��ͬ������11.4%����2021��ȫ�������5.9%��

������Դ�������绯���綯�������ܻ��������������Ļ��ƶ��£�Ϊ�����㳵��ʹ���߶����֡���ȫ����Ϣ�����ȹ��ܵ�������������ʾ�г��������ֳ����ɳ�̬�ƣ�����“����+����+����”���Ƹ������ԣ�����Դ������������ĻӦ�ü������ٵ���������

���쳵�������ij�����ʾ������εС����ѡ������ʹ�����Ϊ�пغ��DZ������á����У�ε��ͨ���п����������DZ��ͺ���HDR��ܿ�����ʵ������������С������ó�����п������DZ���������ONE���Dz����������Ľ�����ʽ����ʵ�ֶ�㴥�صȶ��ֹ��ܡ�

��ʵ�ϣ�������ҵ���и߱��ݺ߿ͻ�ճ�Ե��ص�,�ͻ��Բ�Ʒ�����Ŀɿ��ԡ��ȶ��ԡ���Ӧ�̳����ȶ��Ĺ�����֤�Լ�������Ӧ��֧������Ҫ�ߡ�������“���Ļ�”���Ƶ�������, ֻ�г����Ӵ�Գ�����ʾ�����ĸ�����ԴͶ������,������������ˮƽ,��ͻ������ij��̣����п��ܰ���ס������ҵ����������ij����г�����,���Ӽ��ҵ��г���������ӱ������

��������OLED���Ƴ��Ź���ƽ̨��ÿ��һ�������ţ����Ǵ��������ϡ��������豸�����������ҵ��Ҫ��Ѷ����һʱ���˽ⴥ������ҵ��չ��̬����ע�취���Ź��ںš�i51touch�� ������ɨ�������ά���ע��������鿴��ϸ����