北京时间05月31日消息,中国触摸屏网讯,

近日,继安信证券、国泰君安证券等券商发布木林森(002745.SZ)研报后,光大证券也发布了公司跟踪报告,对其2022年一季度业绩进行点评,并维持“买入”评级。今年以来,已有多家机构针对木林森给出买入、增持、优于大市等评级。

光大证券指出,受海外局势和国内疫情影响,2022Q1木林森业绩有所下滑,但未来随着疫情逐步缓解,公司在上海区域的产品销售和原材料运输将逐步改善;同时公司积极加强渠道和品牌建设,加大Miniled等高端LED产品推广,因此看好公司长期发展前景。

实际上,2022年LED产业链整体都迎来了“倒春寒”,由于国际形势变化、宅经济概念效应消退、2021年超前下单导致的库存积压等因素影响,照明产品需求回落。此外,材料、物流等成本的持续上升、近期国内疫情的反复也对企业生产与物料供应造成了一定影响,照明相关企业2022第一季度业绩普遍较去年同期有所下降。

然而跟同行企业对比之下就能发现,木林森今年一季度业绩虽部分承压,但总体营收仍稳坐行业第一的宝座,龙头实力进一步彰显。

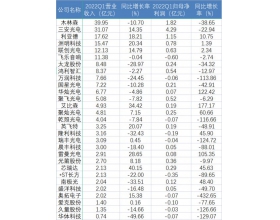

依据申银万国行业划分标准,木林森所属的LED行业共有29家上市公司,2022年一季度,木林森以39.95亿元的营业收入位居行业第一,其后四位则是三安光电、利亚德、洲明科技、联创光电。

在净利润方面,木林森2022年一季度归母净利润1.82亿元,仅次于三安光电,排名为行业第二。

这延续了木林森在2021年创下的优异成绩。2021年,木林森实现营业收入186.15亿元,牢牢占据行业第一的位置,与第二名三安光电拉开了超过60亿元的差距;实现归母净利润11.59亿元,创下了历史新高。从细分业务来看,2021年,木林森朗德万斯品牌营收102.17亿元,销售毛利率为39.08%;木林森品牌营收19.84亿元,销售毛利率为36.48%;智能制造业务营收60.07亿元,销售毛利率为23.72%。

数据来源于同花顺iFind

目前,木林森已打通LED产业链上中下游的垂直整合布局,持续在品牌、渠道、研发、生产运营、全球供应链等方面进行深度整合,深入发挥各个业务板块的协同效应和生产规模效应,一方面有效降低营业成本,一方面保持了自身可持续发展的盈利能力。

此外,木林森也在高端新兴业务板块持续发力,在Mini LED、植物照明、空气净化、光伏储能等多个领域取得了多项进展。天风证券便在研报中指出,植物照明、光伏、Mini LED业务将为木林森带来新的增长曲线

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤