ББОЉЪБМф01дТ07ШеЯћЯЂЃЌжаЙњДЅУўЦСЭјбЖЃЌ УцАхКёЛ§БЁЗЂЁЁаЁаФЭЈХђЭЯРлЁЃ2021ФъLCDЕчЪгУцАхМлИёдкОЙ§ЩЯГхЯТЯДКѓЃЌЯТАыФъМгЫйИЯЕзЃЌдЄЦк2022ФъЕк1МООЭЛсТфЕзЃЌжСгкЙЄвЕгУМгжЕаЭУцАхЕШЩЬгУгыЩЬЮёгУЕФITУцАхЃЌЙРМЦашЧѓвРОЩГжајЃЛЖјдкжааЁГпДчУцАхВПЗжЃЌOLEDУцАхНЋИќНјвЛВНжїЕМжЧФмаЭЪжЛњЪаГЁЃЌЕЋLTPS LCDУцАхвВНЋНјвЛВНЭљЦНАхМЦЫуЛњгыГЕдиЪаГЁжаРЉЩЂЁЃ

БОЮФРДздЃКhttp://www.51touch.com/lcd/news/dynamic/2022/0106/60927.html

ДѓГпДчЕчЪгУцАхМлИёЁЁЛђдк1Q22ТфЕз

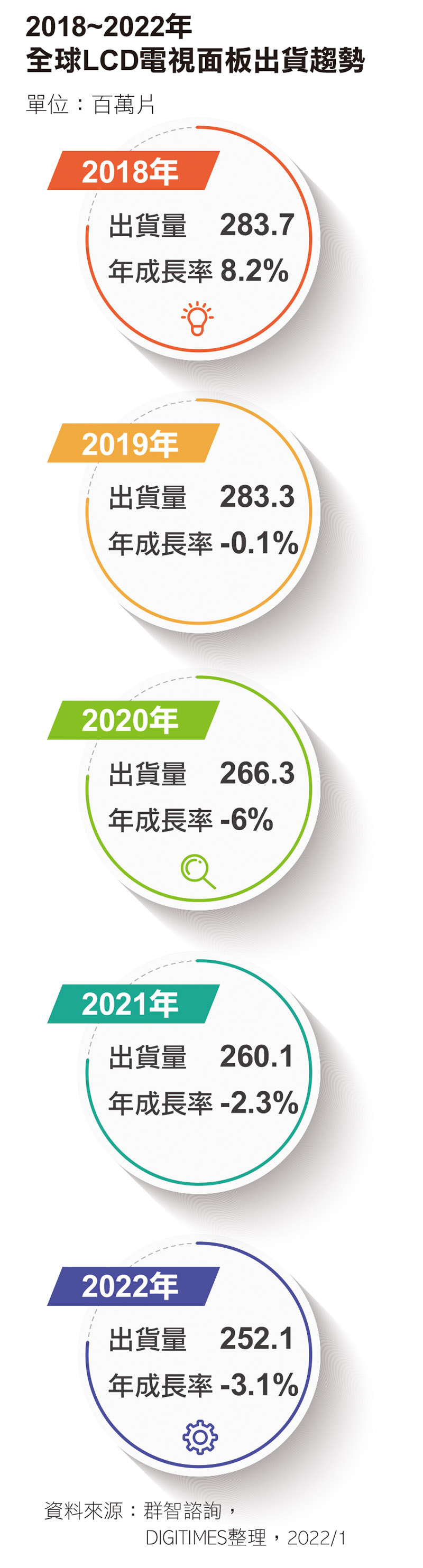

2018~2022ФъШЋЧђLCDЕчЪгУцАхГіЛѕЧїЪЦ

2021ФъЩЯАыЃЌвпЧщЯТЕФеЌОМУШУашЧѓГжајШШТчЃЌЕЋдквпЧщМѕЛККѓЃЌ2021ФъжаЯћЗбаЭВњЦЗашЧѓЗХЛКЃЌдйМгЩЯШћИлЁЂШћЙёЕШЮяСївђЫигАЯьЃЌЕМжТLCDЕчЪгУцАхМлИёДѓЗљаое§ЃЌдкРњОЕк3МОЕФМгЫйИЯЕзКѓЃЌLCDЕчЪгУцАхМлИёЕјЪЦдкЕк4МОвбОУїЯдЪеСВЁЃ

гбДяЖЪТГЄХэЫЋРЫжИГіЃЌжаЙњЫЋЪЎвЛЯњЪлБЈЯВЃЌдйМгЩЯХЗУРФъЕзЙКЮяЭњМОЯњЪлВЛДэЃЌжЛвЊПтДцФмЙЛЯћЛЏЕННЁПЕЫЎЦНЃЌашЧѓНЋЛсжиЦєЃЌдЄЦкВњвЕОЭЛсЛиЕНБШНЯНЁПЕЕФзДЬЌЁЃ

ХэЫЋРЫШЯЮЊЃЌLCDЕчЪгУцАхМлИёТфЕзНЋГіЯждк2022ФъЕк1МОЃЌжСгкITгыЩЬгУУцАхдђУЛгаЕјМлЕФЮЪЬтЃЌдЄЙР2022ФъЩЬгУгыЩЬЮёгУВњЦЗашЧѓвРОЩГЉЭњЁЃЖдгкЪаГЁЕФБфЛЏЃЌгбДяВЩШЁЖЏЬЌЕїећЃЌНЋЯћЗбадВњФмзЊвЦжСЩЬЮёгыЩЬгУВњЦЗЩЯЃЌгбДяЕНФПЧАЮЊжЙУЛгазіВњФмРћгУТЪЕФЕїећЃЌФПЧАШдТњдиТњЯњЁЃ

вдФПЧАРДПДЃЌдЄЙР2022ФъЕчЪгУцАхШдЪЧЙЉЙ§гкЧѓЃЌЕЋЫцзХЕк1МОМлИёТфЕзКѓЃЌдЄЙРДг2022ФъЕк2МОПЊЪМЃЌЫцзХЯТАыФъЙњМЪзузмЪРНчБ(FIFA World Cup)зуЧђШќЕШдЫЖЏШќЪТОйааЃЌПЩЭћДјЖЏЕчЪгУцАхашЧѓдіМгЃЌМлИёНЋж№НЅЧїгкЦНЮШЩѕжСЗДЕЏЁЃ

ИљОнШКжЧзЩбЏЪ§ОнЯдЪОЃЌ2021ФъШЋЧђLCDЕчЪгУцАхГіЛѕСПдЄЙРЮЊ2.6вкЦЌЁЂФъМѕ2.3%ЃЌГіЛѕУцЛ§Дя1.7вкЦНЗНЙЋГпЁЂФъді3.7%ЃЛжСгк2022ФъШЋЧђLCDЕчЪгУцАхдЄЙРГіЛѕСПЮЊ2.5вкЦЌЁЂФъМѕ3.1%ЃЌГіЛѕУцЛ§НгНќ1.8вкЦНЗНЙЋГпЁЂФъді4.4%ЁЃ

жааЁГпДчШсадOLEDЁЁжїдзЪжЛњЪаГЁ

5GЕФаЫЦ№ЃЌШУШсадOLEDУцАхГіЛѕдіМгЃЌдйМгЩЯLTPOНЕЕЭЙІКФжњСІЃЌШУШсадOLEDУцАхНјвЛВНжїЕМИпНзжЧФмаЭЪжЛњЪаГЁЃЌЭЌЪБвВж№НЅЭљжаНзЗНЯђРЉЩЂЃЌжСгкLTPS LCDУцАхдђЭљжаНзгыЕЭНзЗНЯђППТЃЁЃ

2021ФъелЕќOLEDУцАхЕФГіЛѕСПдЄЙРНЋГЩГЄжС1,000ЭђЦЌвдЩЯЃЌШ§аЧЯдЪОЦї(Samsung DisplayЃЛSDC)дкетИіЪаГЁжаЖРеМїЁЭЗЃЌЖјаТММЪѕЯёЪЧLTPOЁЂUPCЁЂCOE(color-on-encapsulation)КЭMLP(micro light-control pattern)ЕШвВЖМЪЕМЪБЛСПВњВЩгУЁЃ

еЙЭћ2022ФъЃЌOmdiaдЄЙРЃЌжЧФмаЭЪжЛњЦЗХЦНЋГжајРЉДѓЖдШсадOLEDУцАхЕФВЩгУЃЌжївЊЪЧЦЛЙћ(Apple)iPhoneКЭШ§аЧЕчзг(Samsung Electronics)ЖдПЩелЕќOLEDУцАхЕФашЧѓРЉдіЃЌЭЌЪБOppoЁЂVivoЁЂаЁУзЕШжаЙњЦЗХЦвЕепЃЌдЄЦквВНЋРЉДѓЖдOLEDУцАхЕФВЩЙКЁЃ

OLEDУцАхЫцзХ5GжЧФмаЭЪжЛњЕФашЧѓЖјГЩГЄЃЌЕЋАќРЈLTPSКЭa-SiдкФкЕФTFT LCDУцАхГіЛѕСПдђвбМћБЅКЭЃЌЫцзХLTPS LCDУцАхдкжЧФмаЭЪжЛњЪаГЁжаЪЇШЅгХЪЦЃЌУцАхвЕепвВНЋИќЖр6ДњLTPS LCDВњФмЃЌЗжХфШЅЩњВњЦНАхМЦЫуЛњКЭГЕдиУцАхЃЌНјвЛВНЭљВЛЭЌЕФЪаГЁРЉеХЁЃ

ЬЈЯЕжааЁГпДчУцАхГЇхЋгюВЪОЇШЯЮЊЃЌДг2021ФъЯТАы~2022ФъЃЌдЄЙРећЬхУцАхЪаГЁНЋНјШыЙЉЙ§гкЧѓЪБЦкЃЌжївђЪЧжаЙњУцАхГЇГжајгааТВњФмПЊГіЃЌЕЋНјШы2022ФъКѓЃЌдЄЙРУцАхЦНОљЕЅМлЯТЛЌЫйЖШНЋНЯЮЊЦНЛКЃЌЖјдкКЋЯЕУцАхГЇвЕепТНајЙиГЇЯТЃЌЙРМЦ2023ФъНЋЛсгаЙЉВЛгІЧѓЯжЯѓЗЂЩњЁЃ

Г§СЫЪаГЁЙЉашжЎЭтЃЌвпЧщв§ЗЂЕФШћИлгыВФСЯЖЬШБЮЪЬтЃЌвВНЋГжајЖдУцАхВњвЕдьГЩгАЯьЃЌВЪОЇдЄЦкАыЕМЬхЙЉгІСДЕФжизщЖЏзїНЋГжајНјааЃЌдЄЙРICЙЉгІЖЬШБЮЪЬтНЋбгајЕН2022ФъЁЃ

вдећЬхРДПДЃЌХэЫЋРЫБэЪОЃЌФПЧАУцАхЩЯЁЂЯТгЮгыПЭЛЇЖд2022ФъеЙЭћвРОЩРжЙлЃЌЕЋашвЊзЂвтЭЈЛѕХђеЭЕФЮЪЬтЃЌжївђЪЧдЮяСЯЦыеЧгыИїЙњГжајВЩШЁПэЫЩеўВпЖМЪЧГЩвђЃЌдйМгЩЯЧјгђУГвзЕФОКељЬЌЪЦгњбнгњСвЃЌЭИЙ§ШЋЧђЛЏЯэЪмЕЭСЎЮяМлЕФЪБДњвбГЩЙ§ШЅЪНЃЌЯждкжЛЯЃЭћЭЈХђВЛЛсгАЯьвЛАуУёжкЕФЯћЗбвтдИЃЌШчЙћеЧМлЧщПіЬЋбЯжиНјвЛВНГхЛїЯћЗбЪаГЁЃЌОЭгаПЩФмЛсЭЯРлВњвЕЗЂеЙЁЃ

ДЅУўЦСгыOLEDЭјЭЦГіЮЂаХЙЋЙВЦНЬЈЃЌУПШевЛЬѕЮЂаХаТЮХЃЌКИЧДЅУўЦСВФСЯЁЂДЅУўЦСЩшБИЁЂДЅПиУцАхаавЕжївЊзЪбЖЃЌЕквЛЪБМфСЫНтДЅУўЦСаавЕЗЂеЙЖЏЬЌЁЃЙизЂАьЗЈЃКЮЂаХЙЋжкКХЁАi51touchЁБ ЛђЮЂаХжаЩЈУшЯТУцЖўЮЌТыЙизЂЃЌЛђетРяВщПДЯъЯИВНжш