ITO薄膜最前沿与韩国企业的崛起

北京时间10月15日消息,中国触摸屏网讯,触控面板(又叫触摸屏面板和TSP)是由ITO薄膜、ITO玻璃、控制器IC、蚀刻剂及光学透明胶(Optical Clear Adhesive:OCA)等制成的。其中,ITO薄膜充当触控面板的上板和下板,同时还是决定电气特性的最重要的部材,在触控面板的总成本中占有很大比重。

本文来自:http://www.51touch.com/touchscreen/news/focus/200910/15-3401.html

预计随着下游触控面板市场的扩大,ITO薄膜市场从2008年至2013年将以年均22%的增长率增长。2008年的ITO薄膜市场创下了比上年增长45%的高增长纪录,预计2009年也将增长23%,达到355亿日元(图1)。

图1:世界触控面板用ITO薄膜的市场展望(摘自:Displaybank,“触摸屏面板主要部件的产业动向 - ITO Film”)

韩国新兴企业崛起

ITO薄膜是在PET薄膜上形成以稀有金属In(铟)为主要原料的ITO(Indium Tin Oxide)膜而制成的。ITO透明且导电性出色,常被用作触控面板及液晶面板等的电极,但ITO是金属,要在薄且柔软的薄膜上成膜,需要特殊技术。

触控面板用ITO薄膜方面,长期以来业内主要使用日东电工、尾池工业及帝人化成等日本厂商的产品。但是,由于PDA市场一直严重背离预期,因此这些厂商基本未增强生产能力。2007年美国苹果的“iPhone”和韩国LG电子的“Prada Phone”问世,触控面板在电子产品中的采用进一步增加,ITO薄膜的需求大幅增加,由此陷入了生产能力不足的局面。

从2008年ITO薄膜的世界市场份额来看,日本厂商占整体的63%。从各厂商来看,拥有“2 Layer”这一自主产品的日东电工占20%,居首位;尾池占16%、排在第二位;帝人化成和韩国SKC Haas显示薄膜分别占11%、排在第三位;GUNZE占7%、排在第五位;第六位以后的厂商份额合计为35%。由此可见,2007年ITO薄膜生产不足导致韩国和台湾等新兴厂商的份额增加。

表1:世界触控面板用ITO薄膜厂商的现状(摘自:Displaybank,“触摸屏面板主要部件的产业动向 - ITO Film”)

表1汇总了截至2007年已涉足ITO薄膜市场的原有厂商和2008~2009年涉足该市场的厂商。显然2008年韩国厂商涉足该市场比较活跃。

在2007年ITO薄膜市场出现供求紧张时,韩国触控面板的生产能力不过世界份额的5%。但是,由于三星电子及LG电子等世界瞩目的配套厂商位于韩国国内,因此韩国触控面板厂商从2007年中期开始骤增,成为ITO薄膜的新的需求方。

另外,配套厂商、触控面板厂商和ITO薄膜厂商三者开始联手开发新模式。这种合作体制在亟需迅速应对的情况下发挥了作用,并且业内对价格低于日本产品的ITO薄膜的需求扩大也是韩国厂商崛起的一大因素。

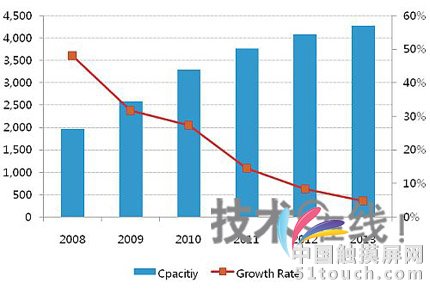

图2:韩国触控面板用ITO薄膜的生产能力(摘自:Displaybank,“触摸屏面板主要部件的产业动向 - ITO Film”)

2008年韩国的ITO薄膜生产能力比上年增长48%,我们预计2009年该市场也将以32%的高增长率扩大(图2)。韩国的ITO薄膜厂商在2007年只有两家,而2009年已增至10多家。

目前,新兴韩国厂商生产的ITO薄膜大部分供应要求性能比韩国触控面板厂商低的台湾厂商。但是,从ITO薄膜制造工序的特性来看,估计这些厂商一旦经过一定时间积累了量产经验,还会开始供应以韩国为首的台湾以外的触控面板厂商。

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤

热门关注

最新推荐

供应商机

- [02-08]表面电容触摸屏厂家名册排行一览

- [02-06]原装台湾禾瑞亚控制卡

- [02-06]17寸四线电阻屏

- [02-03]安信思拓Assist投射式电容触摸膜

- [01-17]日本进口触摸屏UG330H-VS4

- [01-11]拼接触摸

- [01-10]环保3.6*120尼龙扎带,优质3.6X1

- [01-06]供应15寸-22寸红外触摸屏

- [01-06]供应全尺寸红外触摸屏

- [01-03]红外9mm真多点技术方案支持