北京时间09月15日消息,中国触摸屏网讯,

产能决定现在,储备决定未来。

本文来自:http://www.51touch.com/lcd/news/dynamic/2022/0915/61767.html

6月24日,惠科股份有限公司(以下简称惠科股份)向创业板递交了招股书。

惠科股份,众所周知的面板老三,排名位于京东方A(000725.SZ)、及TCL科技(000100)(000100.SZ)旗下的华星光电之后。

风云君不由得好奇,惠科股份成功在哪?又有何处技不如人?

关于面板行业,风云君印象最深的是本公司热门研究员beyond所写的《京东方,20年,1000亿,砸碎旧世界,砸出新未来!》,读完至今仍觉得受益匪浅。

文中对于京东方及面板行业的分析思路和结论,也为风云君写下今天这篇研报,提供了许多指引。

2022年,显示面板高光不再

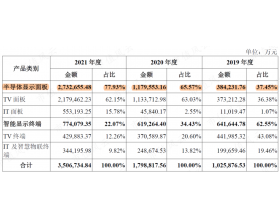

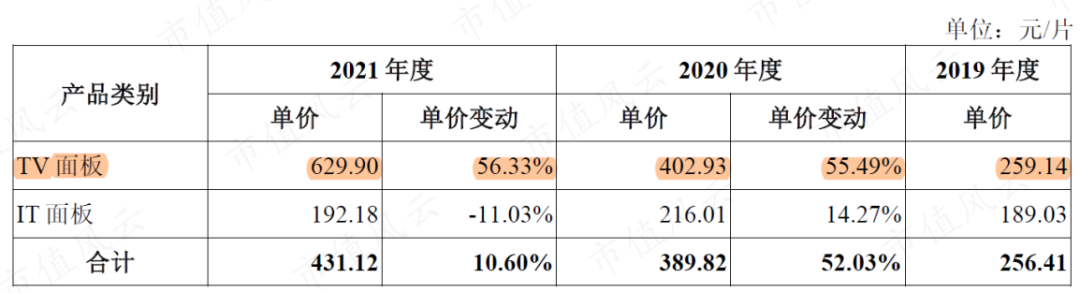

惠科股份,主要从事半导体显示面板及智能显示终端的研发、生产和销售。2021年,半导体显示面板板块实现营业收入273.27亿元,占比近78%。

上一篇文章曾提到,供需错配使得面板行业周期性明显。而面板行业最近的高光时刻,就在刚刚过去的2021年。

简单总结起来就是,疫情引发的宅经济带来的需求增长,遇上缺芯少料、产能短缺导致的供给受限,拉动面板价格从2020年下半年开始上涨,直到2021年上半年创近年来的新高。

受益于此,惠科股份半导体显示面板业务的收入大增,在2020年超越智能显示终端业务,并在2021年形成绝对优势。

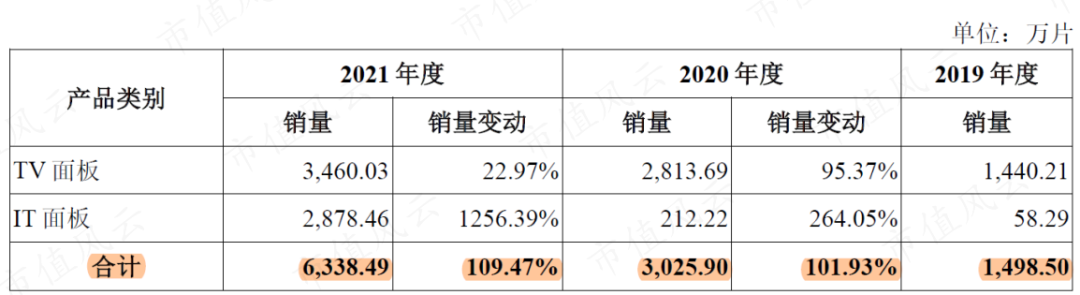

这其中,有销量的增长,也有价格的拉动,一个词形容就是“量价齐增”。

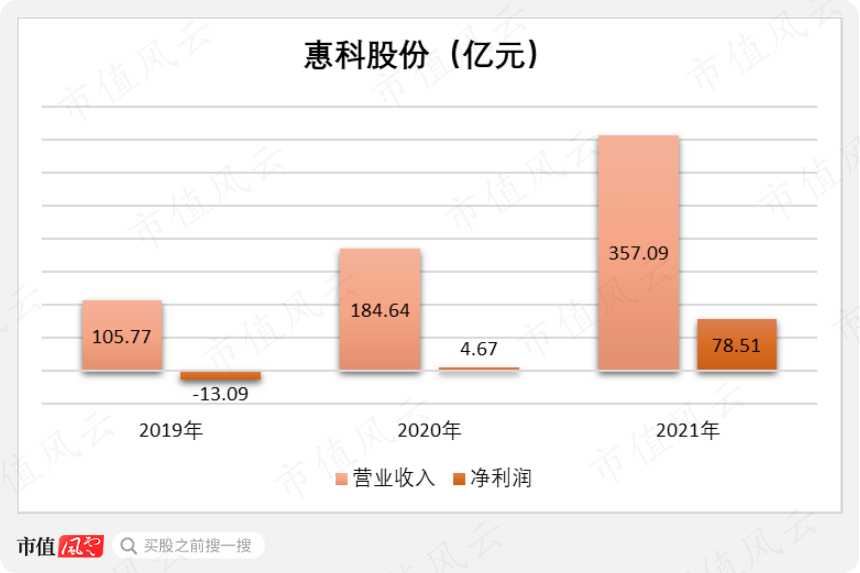

随之,惠科股份的业绩也走出阴霾,并在2021年实现大涨,准确的说是暴增。

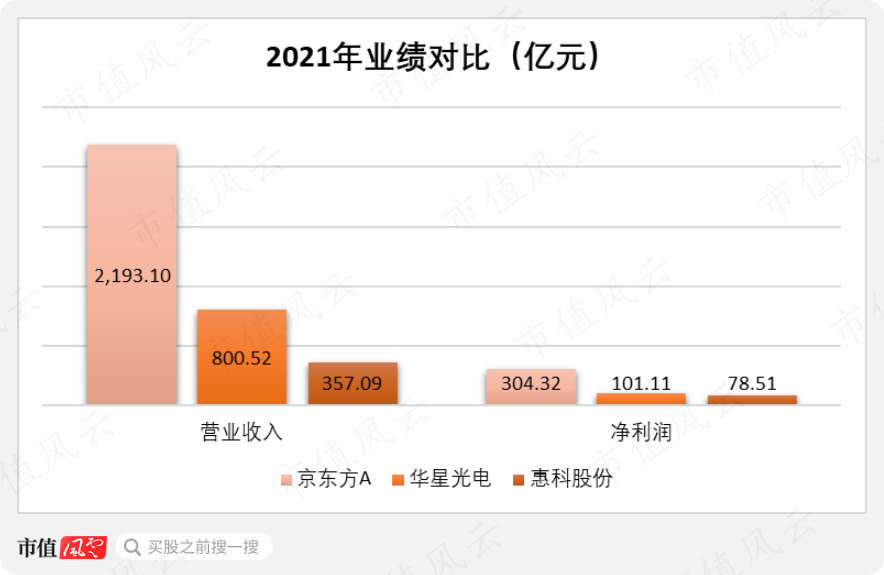

2021年,惠科股份实现营业收入357.09亿元,同比增长了近一倍;实现净利润78.51亿元,秒杀去年同期。

同时期,京东方A、华星光电也实现了业绩大涨,净利润分别同比增长了6.7倍、4.2倍。

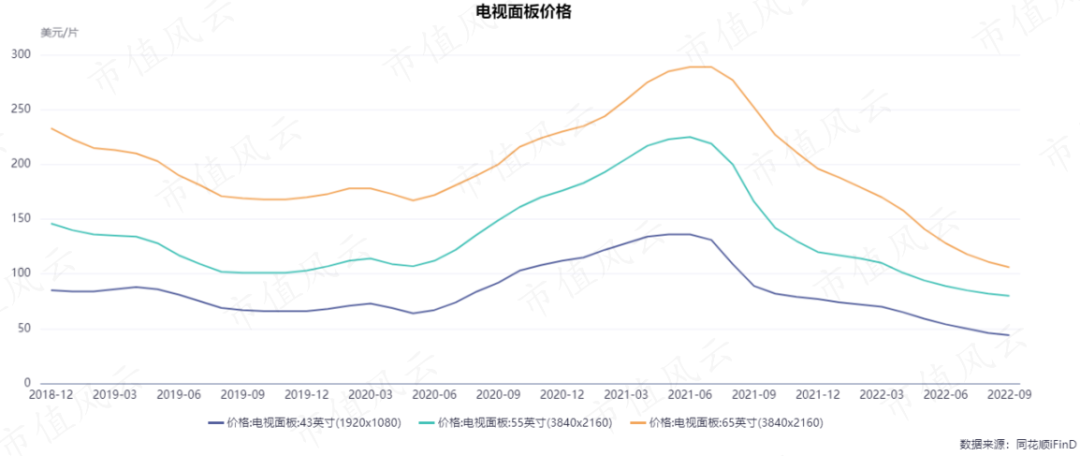

然而此轮周期已在2021年中见顶,2021年下半年至今,面板价格一路下跌,到2022年中期甚至跌出2019年以来的新低。

受此影响,2022年上半年,京东方A半年度利润不足去年同期的1/5,而华星光电同期净利润更是亏损了20多个亿。

目前这版招股书中,惠科股份并未提及2022年的业绩,但参考同行及面板价格走势,不会特别好看,大概率已经被打回原形。

这对于IPO第一步还没迈稳的惠科股份来说,显然不是好消息。

烧钱不断,手握240亿,仍很拮据 01 三年烧了357亿

面板行业的第二个特点,即持续不断的重资产投资,哪怕是在行业不景气周期时。因为只有这样,才能不被技术替代和市场变化淘汰,才有可能保持竞争优势,进而打破先进入者建立的壁垒。

惠科股份亦不例外,对此已经从资产规模上得到了充分的体现。

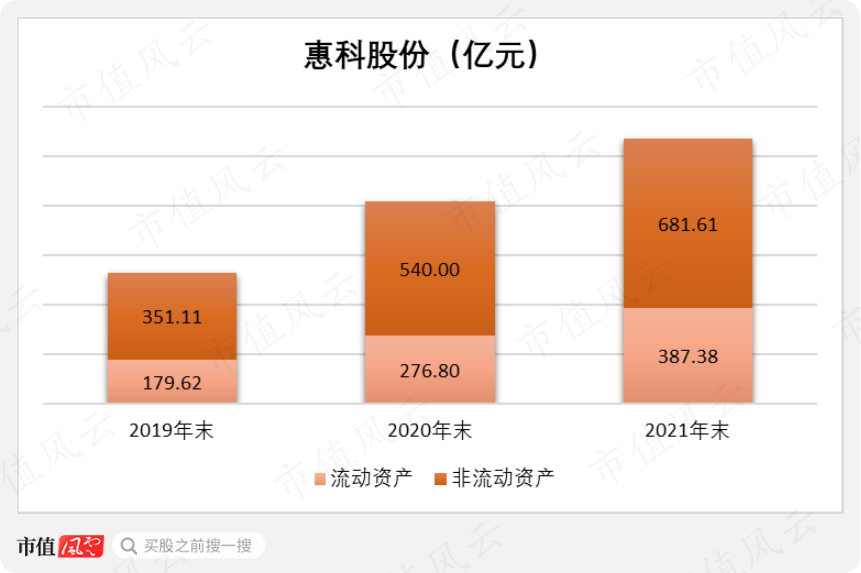

2019年末,惠科股份的总资产为531亿元,到2021年末已增长至1,069亿元,两年时间翻了近乎一倍。

这其中,非流动资产增长的最快,且相对流动资产,占据更主要的角色,主要由固定资产和在建工程构成。

2019年、2020年、2021年,惠科股份相继投产了滁州惠科面板产线、绵阳惠科面板产线、长沙惠科面板产线,固定资产从2019年末的161亿元,增长至2021年末的499亿元。

随着面板厂产能爬坡,惠科股份的面板产量也快速增长,并成功赶上2021年的高景气周期,实现销量大增,也为当年的业绩暴增贡献了主观上最大的努力。

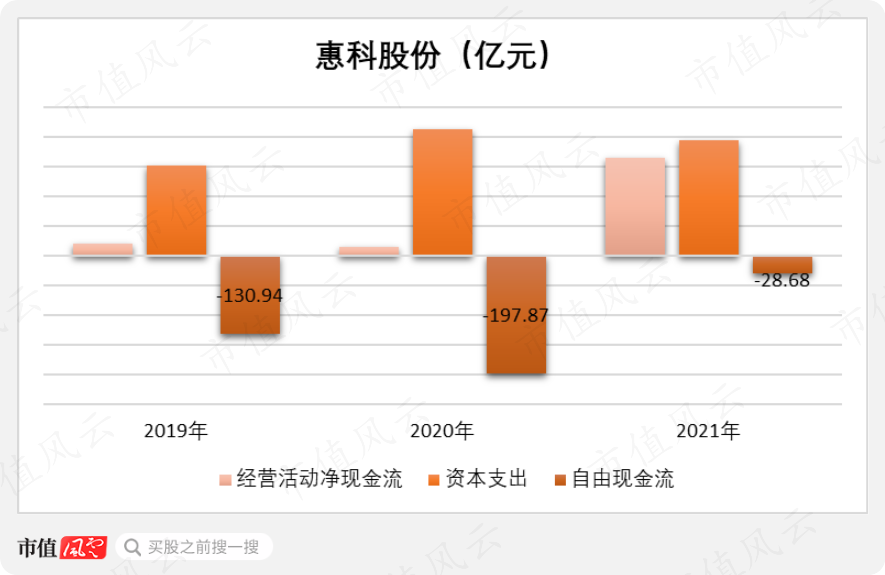

因此,惠科股份需要持续不断的大规模资本支出,哪怕是在业绩爆发的2021年,165亿元的经营活动现金净流入,亦无法满足当年194亿元的资本支出。

而在业绩低迷的2019年、2020年,经营活动净现金流与资本支出之间就更悬殊了。2019-2021年,惠科股份合计资本支出高达558亿元。

如此一来的结果是,2019-2021年,惠科股份自由现金流持续流出,合计高达357亿元。同时不可否认的是,为了追赶行业内的领先者,惠科股份的资金投入不会就此结束。

02 手握240亿仍募资95亿?真相是这样的

说到这里,风云君想起曾在网络上流传着不少文章,质疑惠科股份手握240亿还拟圈95亿。

对此,风云君还真不敢认同。

还未上市的惠科股份,主要依靠股权、债权融资,且以后者为主。

毕竟,2019年以来,惠科股份靠七轮股权融资,也就筹得近60亿元资金。考虑到同期的资本支出,60亿元解决不了根本问题。

惠科股份最近的一次融资,是在2021年3月,估值300多亿,包括京东方、深创投、平安在内,都已位列重要股东名单。

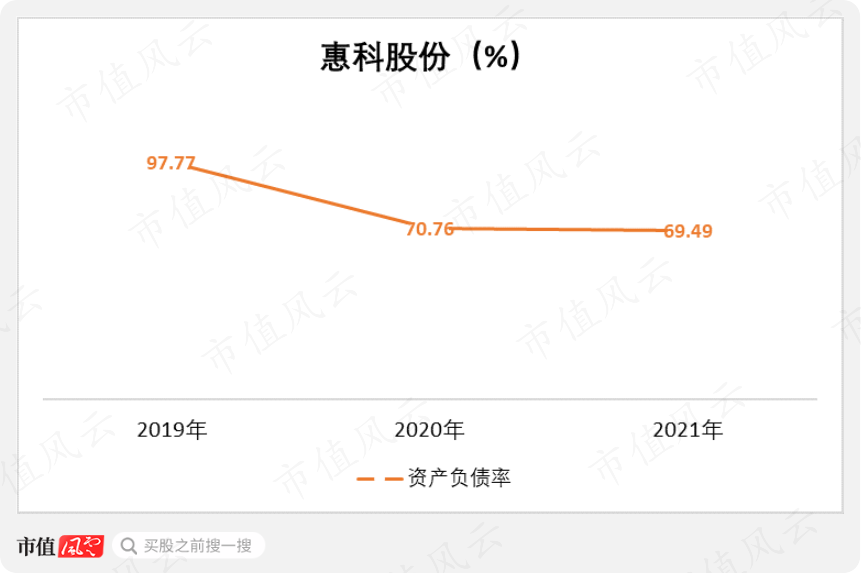

这些股权融资,以及惠科股份自身经营活动现金流的好转,使得其资产负债率从2019年末的高达97.77%,降至2021年末的69.49%。

不过,惠科股份的偿债压力仍然不小。

截至2021年末,惠科股份有201.37亿元的短期有息负债,以及132.60亿元的长期有息负债。

此外,惠科股份在投建生产线时,还会通过国有资本(或联合社会化出资)的方式筹措资金。对于这部分,惠科股份通常会对其投资资金做出保本型收购约定。

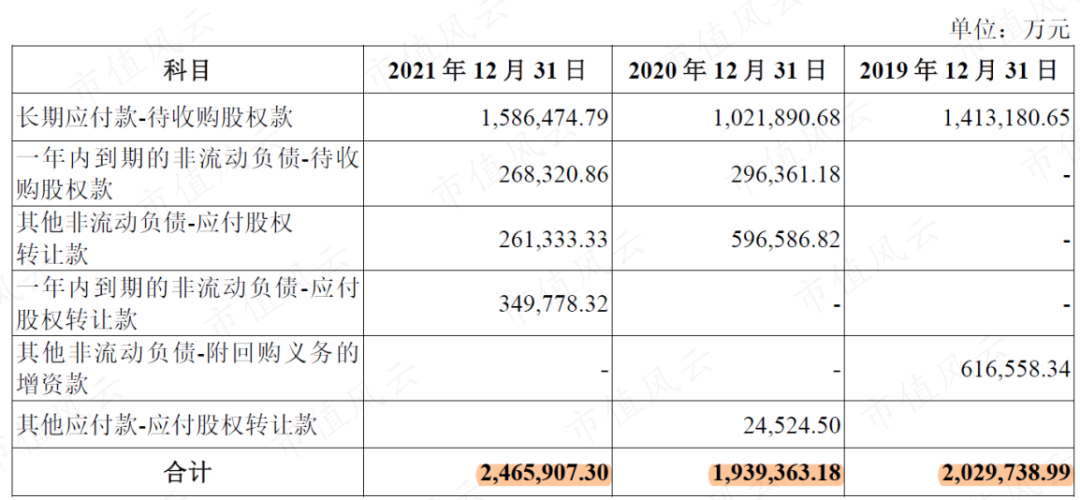

因此,截至2021年末,惠科股份的负债中,还有高达246.59亿元的待收购股权款,其中有61.81亿元将在一年以内到期。

其中,计入长期应付款的待收购股权款,均是约定了固定收购利率、到期还本付息的子公司股东出资。

从某种程度上说,这些负债无异于有息借款。

除了以上这些,截至招股书签署日,惠科股份还有应向子公司滁州惠科、绵阳惠科、广西智显、绵阳惠显履行的尚未到期的实缴出资金额合计76.31亿元。

此时,再来看惠科股份2021年末手中近240亿元的现金,不仅不觉得阔绰,甚是越发感到拮据。

与面板一哥的差距,不止是产能 01 专攻大尺寸,现有产能占优

一通投资扩产之后,惠科股份得到了质的提升。

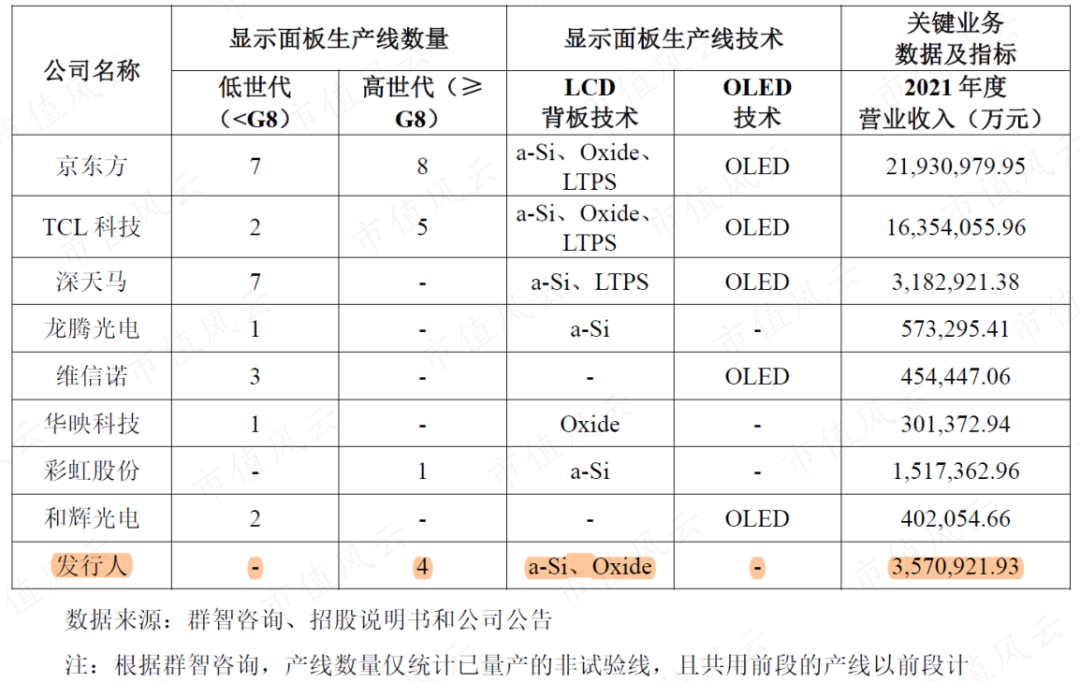

连同2017年投产的重庆金渝面板产线在内,惠科股份已经建成了四条产线G8.6 TFT LCD高世代产线,并得以确立了自己面板老三的行业地位。

这四条产线,有两个关键词。

第一个关键词是TFT LCD,即薄膜晶体管液晶显示。

TFT LCD能够有效提升良率、降低成本、达到主流显示性能,能够适用几乎全部显示场景,是当前半导体显示行业的主导技术。

目前,TFT LCD主要包括非晶硅技术(a Si TFT)、低温多晶硅技术(LTPS TFT)、金属氧化物技术(Metal Oxide TFT)。

其中,2021年,全球a-Si显示面板产值785亿美元,占据显示面板整体产值的57.43%;LTPS TFT显示面板产值134亿美元,占比9.77%;Oxide显示面板产值38亿美元,占比2.80%。

换句话说,2021年,TFT LCD产值,占据显示面板整体产值的70%。

第二个关键词是高世代。

通常,业内将G8代及以上适宜切割大尺寸电视面板的产线,成为高世代线。

G8.6代线,主要经济切割的产品有:32英寸、43英寸、49英寸、55英寸、65英寸(套切)、85英寸(套切)、98英寸等。

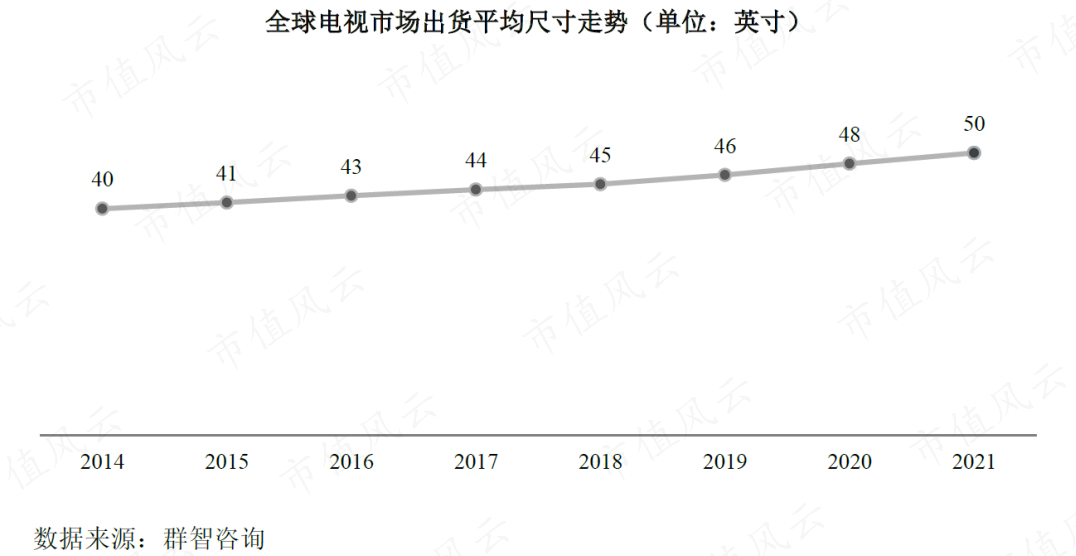

受消费升级及技术革新拉动,全球电视大尺寸趋势明显。2020年、2021年,全球电视市场出货平均尺寸,同比均增加了2英寸。

可以看出,惠科股份的产线,符合当前的大尺寸趋势。2021年,惠科股份LCD电视面板出货量位列全球第三。

目前,国内仅有京东方、TCL科技(即华星光电)、彩虹股份(600707)、惠科股份四家公司,拥有高世代显示面板产线。

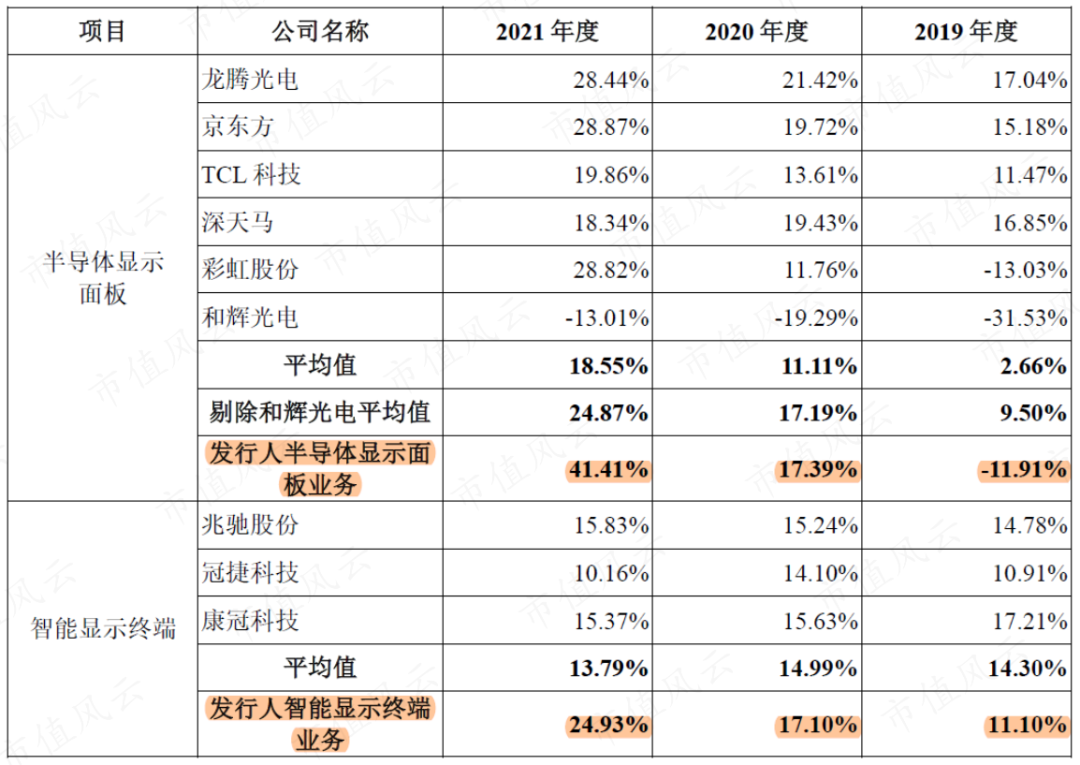

(同行业可比上市公司毛利率情况)

惠科股份产线投产后,产能爬坡带来的规模效应,及面板市场价格的提升,2019-2021年,半导体显示面板业务的毛利率从-11.91%升至41.41%。

并且,大尺寸显示面板投产后,还可以供给智能显示终端业务使用,自用面板使用占比提高,也在同期拉动了智能显示终端业务的毛利率提升。

对比同行业,由于惠科股份只具备四条高世代产线,因此毛利率还明显高于同时具备小尺寸产线的京东方和TCL科技。

不过,由于不具备低世代产线,惠科股份也难以很好的兼顾手机、显示器等部分小尺寸市场。而高世代产线的数量差距,进一步拉开了惠科股份与另外两家头部企业之间的收入差距。

特别是面板一哥京东方,2021年收入规模是惠科股份的6倍多,净利润规模是惠科股份的近4倍。

2021年,惠科股份LCD电视面板出货量全球市占率为14.7%,位居第三。前两名京东方、华星光电市占率分别为23.4%、16.1%。

此外,在LCD显示器面板市场,惠科股份的出货量全球市占率为6.9%,京东方以30.8%居首位,差距显而易见。

02 技术储备不足

坏消息是,惠科股份,与京东方、华星光电差距远不止此。

如果说LCD是显示行业目前的主流技术,那么OLED算得上前沿技术。

OLED,即有机发光二极管。与LCD技术不同,OLED是自发光显示,可以让产品更轻薄、反应速度更快、显示画质更优异。

2021年,全球OLED显示面板产值407亿美元,占据显示面板整体产值的29.76%。其中,智能手机是OLED最重要的应用领域,占比达86%。

国外厂商里,三星显示(SDC)、乐金显示(LGD)等厂商,都已开始退出LCD产能,转向OLED领域。

大陆厂商里,京东方、华星光电、深天马等也都已掌握OLED技术,并在小尺寸手机OLED面板市场布局产能。

特别是京东方,更是突破了柔性OLED技术,成为三星之后的全球第二家。

根据招股书,惠科股份也有在研发OLED技术,但从现有数据看,尚未有实质性突破。

总之,在这方面,惠科股份仍是空白。

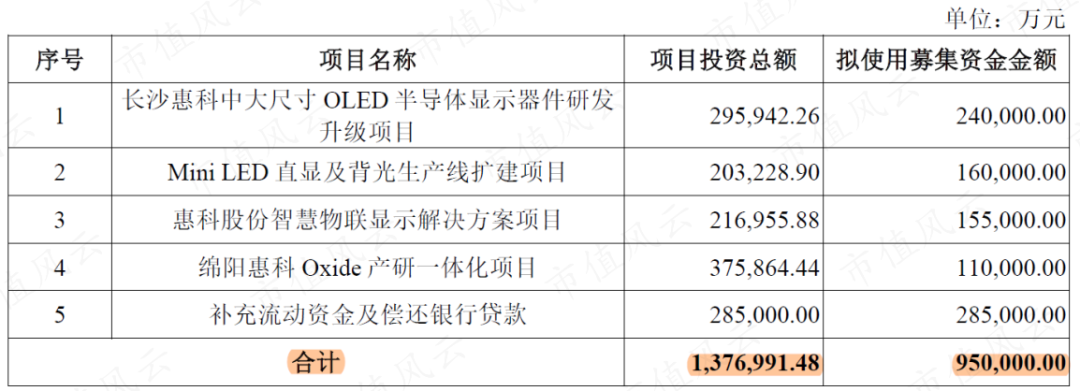

上文曾提到,惠科股份此次IPO打算募资95亿元。

从募投项目来看,惠科股份的意图也十分明确,一是要向上攻克先进技术,二是要继续扩充现有产能,三是要缓解当前的资金压力。

这也是包括惠科股份在内的国内多数显示面板企业,一直以来采取的战略。

如果说,产能决定了面板企业的现在,那么技术储备就决定了未来。

不论从哪一点来看,惠科股份要想追上行业头部的两家企业,都是有不小难度的。而其是否能攻下OLED技术,决定了它今后能够走多远。

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤