北京时间06月29日消息,中国触摸屏网讯,

数据显示,2021年,TCL科技的利息费用高达41亿元,今年一季度的利息支出也高达10亿元。

受需求下降等因素影响,今年一季度,tcl科技旗下的TCL华星和TCL中环的业绩也受到牵连。此外,库存减值和资产减值损失增加也侵蚀着TCL科技原本就不富裕的净利润。

财务费用居高侵蚀利润

近期,TCL科技交易市场人气比较弱,市场情绪偏向卖方。

据TCL科技融资融券数据显示,自今年3月以来,TCL科技融资融券余额持续减少,从3月24日的42.32亿元下降至6月24日的36.75亿元,下降净值为5.57亿元。

此外,6月13日-17日TCL科技两融资金延续回落态势,融资余额已连续5周降低累计达1.81亿元。增量上,6月13日-16日融资买入交易规模8.24亿元,融资偿还规模8.24亿元,期内融资净偿还12.25万元。

投资者趋于冷静,或许与TCL科技的债务规模持续扩大、融资成本居高不下有关。

6月20日,中诚信国际发布评级报告指出,因持续大规模资本投入,TCL科技的债务规模保持增长。数据显示,TCL科技总负债由2019年的1009.62亿元、增加至今年3月的1950亿元,净增加940.38亿元。

负债持续增加的同时,在建及拟建项目尚需投资规模也很大。2021年以来TCL科技陆续增持中环股份、苏州华星等股权,并成立半导体公司,持续存在对外股权投资需求。中诚信国际在评级报告中指出:“未来,(TCL科技)仍面临较大资本支出压力,且核心业务均存在周期性波动,新增产能释放及消化情况亦有待关注。”

另据财报,2022年1-3月,TCL科技财务费用环比上升33.9%达9.91亿元,而同期归母净利润为13.53亿元,同比下降43.89%。1-3月的财务费用占同期归母净利润的73.24%,严重侵蚀利润。在一季度财报中,TCL科技解释称,财务费用大幅变动“主要系汇兑损失增加所致”。

实际上,近几年TCL科技的财务费用一直居高不下。财报显示,2019-2021年,该公司财务费用分别为12.49亿元、23.57亿元、37.28亿元;同期净利润分别为36.58亿元、50.65亿元、149.59亿元;财务费用占净利润的比例分别为34.14%、46.54%、24.92%。值得注意的是,2021年,TCL的利息费用高达41亿元,今年第一季度的利息支出也高达10亿元,融资成本居高、净利润难以释放。

财务费用侵蚀净利润的同时,TCL科技的业绩也出现明显的增收不增利现象。今年第一季度,TCL科技实现营业收入405.7亿元,同比增长25.8%;归属于上市公司股东净利润13.5亿元,同比下降43.9%;经营性现金流净额也同比下滑51.72%。

需求下降、面板价格接近成本

自去年三季度以来,通信行业陷入周期劫。受疫情反复、俄乌战争、全球通胀等多重因素影响,面板需求被压制。面板价格持续走低,已经逐渐接近厂商的现金成本。华西证券认为,如果面板价格持续下跌至现金成本价格,面板厂将面临销量越高亏损越大的局面。

5月,TCL科技董事长李东生曾表示,从2021年9月到现在,主力面板价格已跌去一半,“下行周期到什么时候是拐点,我不清楚,我认为现在已经接近底部”。他还提到,面对今年严峻的经济形势,TCL会适当控制发展节奏。

从本月情况来看,TCL科技已减产应对周期筑底。本月上旬有消息显示,TCL科技旗下子公司华星光电,自6月起减少约20%的大尺寸面板母玻璃投片量;并预计持续减产至9月。不过,相关信息未获TCL科技方面证实。

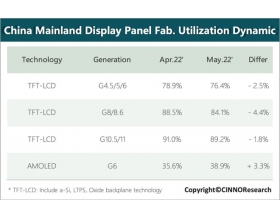

屋漏偏逢连夜雨。需求端持续低迷,终端厂商也纷纷降低计划采购。根据DISCIEN数据,继4月TOP7下游企业采购同比减少20.2%,5月采购需求同比降幅扩大至24.8%。

在此背景下,大尺寸面板价格持续走低。根据DISCIEN数据,5月32寸售价跌至30美元,较4月跌4美元,43FHD结60美元,较4月下降4美元,50寸50下跌4美元,55寸下跌6美元,65寸下跌12美元,75寸下跌16美元,85寸则由于供应的持续增加跌幅达25美元。

华西证券认为:“在当前需求持续低迷背景下,众多终端厂商砍单,造成面板市场在传统旺季进行减产,据此预计今年第三、四季度的需求仍不具备反转的充分条件。”

重压之下,TCL科技旗下两主营业务均遭遇经营压力。今年一季度,TCL华星贡献营收200.4亿元,同比增长15.3%;受大尺寸面板价格大幅下跌影响,贡献净利润3.4亿元,同比下降85.8%。而TCL中环贡献营收133.7亿元,同比增长79.1%,净利润14.6亿元,同比增长96.2%;受半导体显示业务盈利能力下滑影响,一季度毛利率12.26%,环比下滑4.12pct。

此外,在二级资本市场,TCL的股价也持续走低。截止至6月24日收盘,TCL电子每股股价为3.67港元,总市值为91.6亿港元;TCL科技每股股价为4.48元,总市值为601亿元。相较于2021年7.78港元/股、10.24元/股的价格均跌去大半。

持续盈利能力承压

公开信息显示,TCL科技集团股份有限公司成立于1982年,总部位于广东惠州。2004年1月TCL集团在深交所主板上市;2019年4月,剥离终端产品业务重组为“TCL科技集团”,本集团保留半导体显示产业,产业金融及投资业务等。

2021年上半年面板行业延续高景气度状态,厂商盈利能力明显增强,但下半年需求弱化且供应逐步趋稳,面板价格开始回调,各尺寸面板价格波动有所分化,大尺寸面板厂商面临一定盈利压力。

其中,TV面板盈利压力最大,主要尺寸TV面板价格都在现金成本以下,IT面板价格也部分低于成本。TCL科技也坦言,面板价格下跌或对业绩造成压力:“面板价格下跌会削弱公司的盈利能力。公司面板业务占营收的比重大概在50%左右,如果价格继续下降,后续可能会逼近成本线。”

另据中诚信国际评级报告,2021年8月以来,受市场需求走弱等因素影响,大尺寸面板价格出现拐点式下滑,中小尺寸面板价格亦有所回调。这对TCL华星盈利影响较为明显。

此外,随着行业周期性变化,TCL科技的库存减值也有所增加。2021年Q1-Q4的资产减值损失分别为3亿元、5亿元、7.6亿元、13.6亿元。

资产减值损失增加也对利润形成一定侵蚀。

从利润构成上看,投资收益贡献很大。2019年-2021年,该公司投资收益占利润总额的比例分别为84.88%、56.74%、22.23%。今年第一季该比例也高达27.15%,接近三成。

具体而言,联合运营企业投资收益占比持续上升,2021年对投资收益贡献达80%以上。此外,金融类资产投资收益规模亦较大,但处置股权投资产生的投资收益波动较大。2021年因下半年面板和部分规格的光伏硅片价格回调,导致TCL华星和中环股份计提的存货跌价损失增加,迭加TCL华星对部分机器设备计提固定资产减值损失,使得资产减值损失大幅增长,对利润形成一定侵蚀。

持续盈利承压之外,截至今年3月末,第一大股东李东生及一致行动人对公司的持股比例为8.26%,公司股权较为分散。第一大股东持股比例低、股权较为分散也是TCL科技的现实困境。(来源: 《商业观察》)

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤