北京时间06月22日消息,中国触摸屏网讯,

经过了十多年的高速发展,今年的液晶面板市场可谓是有喜有忧,喜的是国内企业在全球继续保持着领先优势,Omdia的数据显示,今年4月,国内五家面板制造商,即京东方、TCL华星、惠科、彩虹光电和南京中电熊猫,其液晶电视面板的出货量在全球市场的份额占比为68.5%,今年份额占比超过70%已无悬念,忧的是今年全球的面板行业都在经历着一场前所未有的寒冬。

今年上半年,一方面由疫情引起的全球大宗商品价格上涨仍然在持续,供应链不畅的问题尚未得到有效解决,加之局部地区形势依然紧张,市场普遍预期通胀仍有继续升高的可能,这些因素都会推高面板的生产销售成本。

另一方面,消费需求在持续转弱,消费者的购买力也出现了一定程度地下降,这是当前显示面板市场承压的最主要原因,半导体产品出货量下降的情况,已经波及到了显示面板行业。

奥维睿沃的数据显示,今年4月全球电视面板的出货量为2000多万片,同比下降了4%,环比大幅度下降了13%,从全球范围来看,市场对面板需求的下跌仍然会持续一段较长时间。

供大于求的结果自然是价格低于成本,液晶电视面板和IT面板价格持续走低的时间已分别超过了一年和半年,尤其是43英寸以上大尺寸面板的价格同比跌幅较大,已经是终端售价普遍低于生产成本,从去年9月至今年5月,43英寸LCD面板的价格下降了46%,55、65英寸面板的价格下降了34%。

面板价格走低给消费者带来了不小的实惠,人们可以用更少的支出买到自己心仪的电视产品,在今年的“6.18”购物节上,液晶电视的价格已经是处于历史最低点,其中55英寸、65英寸、75英寸液晶电视的售价在1299元、1999元、2999元,86英寸、98英寸液晶电视的售价更是降到了5555元和14299元。

但从长远来看,这会给面板行业的发展带来较大的负面影响,当成本与售价长期倒挂,面板企业的亏损会增加,现金流压力会增大,盈利能力会被大幅削弱,可能会导致企业不能投入资金去开展对新技术、新产品的升级研发,企业的创新能力自然会受到影响,如此持续的时间长了,行业的洗牌也将不可避免。

自年初以来,液晶面板企业的处境一直是比较艰难,出现了增收不增利的尴尬局面,从去年三季度起,京东方、TCL科技的净利润增速出现了明显放缓,这在今年一季度表现得尤为明显,TCL科技实现营收400多亿元、同比增长了25.81%,归母净利润近14亿元、同比却减少了43.89%。

京东方实现营收500多亿元、同比增长0.4%,归母净利润近44亿元,同比也减少了16.57%,相比之下,京东方去年实现营收近2200亿元,同比增长61.79%,归母净利润近260亿元,同比增幅高达412.96%,两相比较,在利润方面的反差不可谓不大,龙头企业尚且如此,其它企业的情况亦是可想而知。

龙头企业计划减产,以缓解价格和库存压力

按照目前的发展趋势来看,今年二季度的市场需求与面板价格仍然是不容乐观,即使有”6.18”购物节和各地推出消费刺激政策的加持,二季度仍会延续下滑的态势,只是幅度会有所收窄。

预计随着下半年各方面条件的好转,55英寸以下面板的价格会出现不同程度地止跌或回升,大尺寸面板的价格走势还需要关注去库存程度。

减少面板产量已成为各企业不得不采取的共同选择,面板市场正在经历近几年前所未遇的减产浪潮,首先是面板采购方大幅度减少了全年的生产计划,如今年二季度,三星采购的面板数量从1300万片降到不足900万片。

压力传导之下,面板企业也不得不开始行动起来,继韩国之后,6月份国内的面板企业也开始进行较大规模面板产量的调整,有预计显示,面板行业将减少约六分之一至五分之一左右的产量。

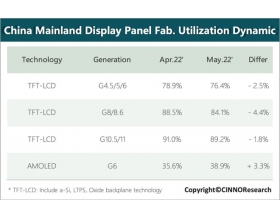

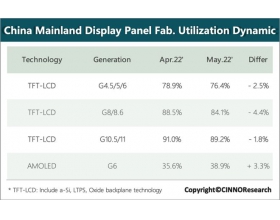

群智咨询预计,今年二季度全球大尺寸液晶面板的投片量环比将减少3.3%,三季度相比二季度还会减少7%,除了减产的幅度比较大以外,减产的范围也超越了以往,涵盖了从5代到10.5代的面板产品,减产时间可能会持续较长时间,TCL华星计划将减产时间延长到9月份,京东方和惠科则会根据市场需求预测而定。

群智咨询的数据显示,今年全球显示面板的产能增速同比高达12%,是近几年来产能提升最快的一年,而市场需求却在下滑,这给各面板企业带来了不小的压力,从细分领域来看,大尺寸TV面板的产能过剩,去年前三季度TV面板的出货量曾经占比在70%以上。

而洛图科技的数据显示,今年一季度,全球电视整机出货量为4750万台,同比下降6.5%,这已经是第三个季度出现下滑了,预计全年的出货量将减少8%以上。

上游电视厂家出货量减少,去库存压力增加,势必会减少液晶电视面板的采购量,因此未来这一块将是各面板企业重点调整的对象,综合以上两个因素,我们不难发现,今年各面板企业的产能去化压力还是比较大的。

与此相应的是,几家面板龙头企业的A股市值也跌去了不少,截至6月9日,京东方A(000725.SZ)的股价从去年同期的每股6.03元跌至每股3.68元,TCL科技(000100.SZ)从每股7.5元跌至每股4.23元。

这说明面板行业尤其是龙头企业一直受到市场的密切关注,下一步企业如何结合市场需求,顺利完成产品结构和产能产量的调整,这一点值得各方继续深入观察。

顺势而为,方能立于不败之地

液晶面板企业正在经历行业历史上最艰难的时刻,面对市场下行带来的压力,面板企业都在调整经营思路,一方面如TCL科技旗下的TCL华星逐步增加非电视面板业务,加大8K、120Hz、高端商用及电竞等高附加值面板的生产力度,将非电视面板业务营收占比提升至24%。

惠科在长沙的第10条8.6代生产线启动,主要生产4K、8K等超高清大尺寸显示面板,另一方面TCL华星扩大了中小尺寸面板产能,如LTPS液晶面板、平板电脑、车载显示器等,目前企业的非手机类营收占比已经达到了54%。

困境之中,各面板企业都在进行业务重心调整,TCL华星在逐步降低LCD TV面板在营收中的占比,增加高附加值面板的营收占比,企业强化了柔性OLED面板业务的研发生产能力,推出了柔性OLED折叠屏等新产品。

京东方也是不约而同地加快了柔性OLED面板的生产速度,今年一季度,京东方柔性OLED智能手机面板出货量约为1600万片,同比增长近50%,京东方预计今年柔性OLED面板的出货量会在1亿片以上,并且柔性OLED业务的经营情况会继续向好。

6月份,三星显示将正式告别LCD面板业务,并计划建立8.5代OLED面板生产线,三星显示已决定于6月初关闭最后一座LCD电视面板的8.5代工厂,正式退出LCD业务,后续会将AMOLED面板作为业务核心,预计今年QD-OLED面板的产量将达到约100万至150万片,其第二条QD-OLED面板生产线计划于2023年下半年投产。

「于见专栏」认为,当行业处于低谷期,市场需求增长乏力之时,就更需要企业保持战略定力,结合自身特点,加大技术投入,推动转型升级,一者无论是下游的面板生产企业,还是上游的供应链企业,都应立足稳中求进的经营思路,保持住生产与销售的基本盘,尽量避免盲目跟风和盲目扩张。

二者困境也会倒逼企业关注新消费业态对面板的新需求,同时加快产能供应规模和产品结构的适应性调整步伐,如减少TV面板产能,增加OLED面板、中高端系列和高附加值面板的产能占比,通过对自身产品产能的优化调整,来减少亏损、获得更多利润空间和生存空间。

三者在强化对产能、产品结构及供应链把控能力的基础上,企业还要加快技术创新的步伐,加大新产品的研发力度,通过持续的技术升级与产品迭代,不断提升产品的附加值和企业的整体竞争力。

结语

与往年不一样,今年面板市场的大环境不太好,面临着全球供应链和消费市场徘徊低迷的严峻挑战,液晶面板的价格一直是跌势不止,当前局面如同逆水行舟,不进则退,企业只有加速向高性能、高附加值的液晶显示和OLED显示技术进军,加快新品研发及产品结构调整速度,方能在逆境中站稳脚跟。

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤