北京时间06月13日消息,中国触摸屏网讯, 面板行业遭遇“至暗时刻”,京东方TCL大减产救市?减产,是周期性行业应对价格下跌的普遍做法,面板业也不例外。在2022年一季度止跌预期落空后,液晶面板厂在二季度开始降低产线稼动率。但疫情、战争等原因造成的需求大幅走弱,在一定程度上抵消了减产效应。随着多数尺寸面板价格持续下滑,整个行业似乎已遭遇“至暗时刻”。为了减轻跌价和库存压力,市场普遍预期面板厂会继续提升减产力度。

本文来自:http://www.51touch.com/lcd/news/dynamic/2022/0613/61545.html

6月12日,面板产业调研机构“群智咨询”总经理李亚琴在接受观察者网采访时表示,面板厂商尤其是中国大陆的面板厂商,目前确实正在进行多个品类的减产。根据全行业数据测算,整个第三季度面板厂还会持续减产,相较于满产水平,减产幅度将在20%左右。她还提到,在中国大陆面板厂减产之前,二季度韩国和中国台湾面板厂已开始提前减产,所以目前是一个全行业减产的现象。

无独有偶,产业研究机构“洛图科技”(RUNTO)6月8日发布的报告显示,中国大陆面板厂京东方(BOE),华星光电(CSOT),惠科(HKC)已经从6月开始大幅度减少大尺寸面板母玻璃投片量。其中,BOE减少约25%,CSOT减少约20%,HKC减少约20%。该机构认为,在中国市场618大促,地方政府推出消费刺激政策,美国市场迎来“独立日”促销的6-7月之际,将是中国大尺寸面板厂商推出大幅度减产从而救市的最佳时间窗口。

图源:洛图科技

“面板行业的周期性波动还是相当剧烈的,其中电视(TV)面板尤为突出,”李亚琴告诉观察者网,历史上面板行业的景气波动周期大概是三个季度,即涨三个季度或跌三个季度。从2020年6月开始,疫情带来居家办公、在线教育等需求,助推海外消费电子行业爆发式增长,整个面板行业也随之迎来长达13个月的“超级上行周期”,主力面板产品价格上涨一倍以上。

但随着终端消费需求饱和、疫情红利消退,2021年下半年以来,面板价格出现结构性调整,TV、IT类LCD(液晶面板)产品价格出现不同程度下跌。进入2022年,俄乌冲突导致能源价格持续上涨、全球通胀高企、中国疫情反复、供应链混乱等因素叠加在一起,消费电子需求进一步被抑制,手机、笔记本电脑、电视等终端出货量均出现不同程度下滑,下游砍单消息频传,最终导致面板价格在今年一季度止跌的预期落空,转而进入一轮“超长跌价周期”。

京东方董秘回应面板行情 图源:深交所互动易

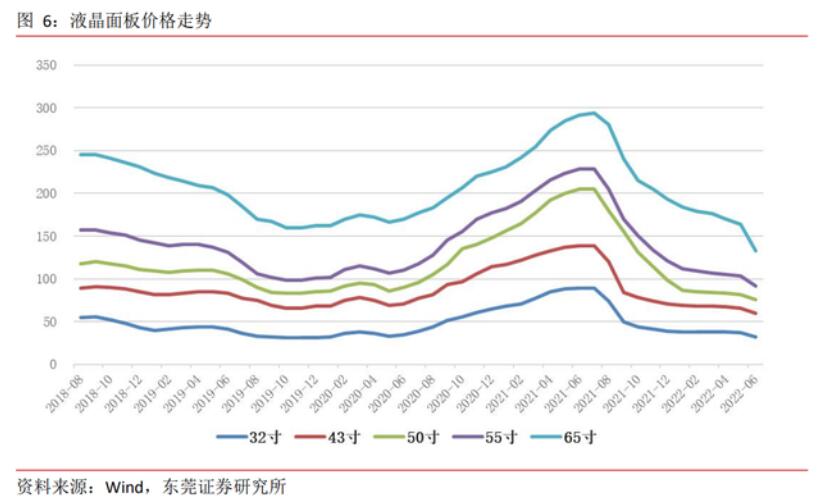

观察者网梳理发现,自去年三季度周期反转以来,多种尺寸的液晶电视面板价格跌幅超过50%。以32英寸面板为例,2021年5月至6月的均价为87美元/片,如今只有30美元/片,跌幅高达65%。然而价格还未止跌。群智咨询预计,6月32英寸、43英寸、55英寸、65英寸四种尺寸的液晶电视面板每片均价将分别下降2美元、2美元、4美元及10美元。CINNO Research甚至预测,如若价格续跌至7月,或将跌破面板厂材料成本。

液晶面板价格走势 图源:东莞证券2022年6月研报

受此影响,面板厂经营压力陡增,股价表现也持续低迷。2022年一季报显示,京东方营收仅同比增长0.40%,归母净利润同比下滑16.57%;TCL科技营收同比增长26.18%,归母净利润同比下滑43.73%。而在2021年同期,二者的净利润同比分别增长413%和129%。中国台湾方面,5月两家面板厂群创光电和友达光电营收同比下滑超过三成。

李亚琴告诉观察者网,面板价格下行是从去年6月的电视品类开始,后来逐步扩散到显示器、手机、笔记本电脑等品类,形成全行业下行的趋势,给面板厂造成比较大的亏损压力。尤其是电视这个品类,已经出现长达十二三个月的价格下行,主流规格已跌至现金成本(指扣除折旧以及管理、研发、销售费用的成本)以下,给厂商形成非常大的亏损压力。所以在需求超预期收缩、旺季不旺的“至暗时刻”,面板厂商选择减产也是相对理智和正确的方式,不仅可以及时止损,也可以帮助市场价格恢复平稳,不再继续滑落到更差的情况。

洛图科技发布的数据显示,6月中国大陆面板厂减产主要集中在8.5代、8.6代以及10.5代液晶面板产线,合计减少的投片量约3.15万片,减产幅度达25%。

其中,京东方位于成都的8.6代线B19,减少6万片玻璃基板投片量,减幅达40%,而8.5代线包括B4、BIl0、B8、BS等合计减少8万片投片量,减幅达15%;至于10.5代线B9,投片量则减少5.5万片,减幅达30%;TCL华星方面,8.5代线T1、T2减少2万片的玻璃基板投片量,减幅为10%;10.5代线T6、T7减少4万片的投片量,减幅为25%;位于苏州的8.5代线T10,投片量也减少6万片,减幅高达50%。

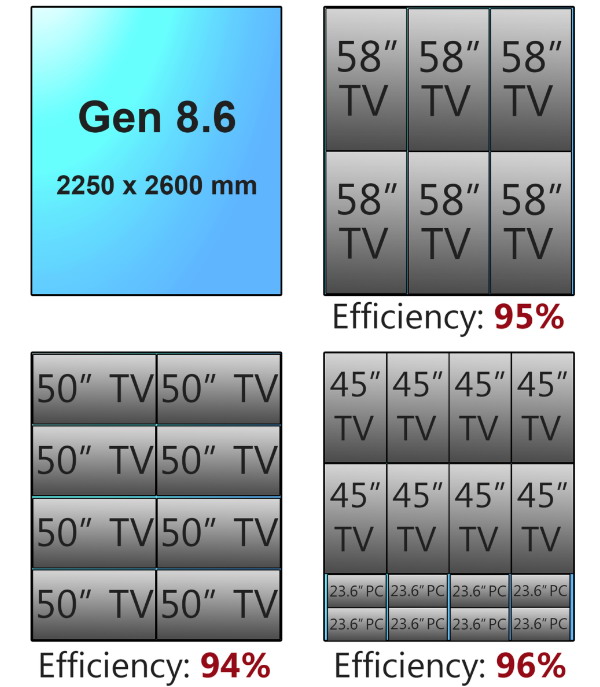

8.6代线面板经济切割图(资料图)

“今年夏季是全球大尺寸面板市场史上最艰难的时刻,”洛图科技提到,中国大陆电视面板厂在4月的全球出货量占有率达到历史最高值68%,较去年同期上涨8个百分点。因此,大陆面板厂的生产变化将会立竿见影地影响整体市场,电视面板价格大概率进入企稳倒计时。

5月上旬,TCL科技董事长李东生曾表示,从2021年9月到现在,主力面板价格已跌去一半,“下行周期到什么时候是拐点,我不清楚,我认为现在已经接近底部”。他还提到,面对今年严峻的经济形势,TCL会适当控制发展节奏,“TCL华星非TV、手机面板业务在2021年营收中占比明显增加,今年会进一步提升。”

惠科则在行业低谷中完成了上市辅导。Omdia的统计数据显示,2021年全球液晶电视面板市场中,惠科以14.4%的占比位居第三,京东方以23.2%的市场份额位居第一,TCL华星以15.7%的份额位居第二。排在后面的,则是中国台湾地区的群创光电和韩企LGD。在行业人士看来,2021年是惠科上市的最好时机,今年并不是很有利,现在可能存在估值偏低的问题。

京东方2021年面板产销量

除大陆面板厂外,韩国厂商近期也接连传出减产的信息。

5月27日,三星显示旗下8.5代线进行最后投片,预计6月为三星电视(VD)生产完最后一批液晶面板后,将正式熄灯关厂,结束长达30年的TFT-LCD生产历史。而三星显示原计划在2020年底关闭液晶面板业务,但由于新冠疫情期间LCD面板价格飙升,该计划被推迟。除此之外,LGD的液晶面板产能也被传出可能将会在今年退出。在业内看来,“这意味着韩国公司又开始亏钱了”。

对于韩企退出LCD,李亚琴告诉观察者网,一方面过去十年中国大陆在快速扩张LCD产能,随着本土面板厂产能的持续增长,规模效应要强于韩企,再加上本土的材料、设备等供应链逐步成熟,在效率、成本上要比韩厂更有竞争力。另一方面,韩厂也是出于不在LCD领域“恋战”的考虑,现正在积极布局OLED产能。

目前,三星仍是全球最大的中小尺寸OLED面板供应商,主要为智能手机、个人电脑等提供OLED屏幕,份额要大幅领先于京东方等中国大陆厂商。三星显示副社长崔权永今年曾表示,将把OLED应用从高端扩大到中端市场,在大尺寸显示领域,计划通过QD OLED面板,来确保高端电视和显示器市场的领导地位。而LGD也早在去年就提出,在OLED方面将基于从超大尺寸到中尺寸的多元化产品阵容及不断扩大的客户群,积极寻求电视以外的新收入来源。

李亚琴向观察者网分析指出,从现阶段来看,OLED肯定是比LCD更复杂的技术。目前,LCD技术已经十分成熟,不论是设备还是材料供应链,亦或是良率都要优于OLED。而OLED产线,尤其是在大尺寸方面,很多材料设备都还不成熟,良率也正在突破中,技术路线也没有LCD那么清晰,韩厂在这方面确实拥有领先优势,今后韩厂还将加快在OLED领域的投资与布局。

LCD面板结构和OLED面板结构对比 图源:观察者网

尽管多家面板大厂传出减产消息,但供给方毕竟只是影响价格的一个因素,需求能否被提振也非常关键。第三方机构奥维睿沃认为,此轮电视面板降价已持续近一年,但因燃油涨价、海运费用高企,上游半导体等环节无明显降价,整机厂仍然面临较大的成本压力,品牌厂对于今年全球电视机需求预期保守。

但积极信号也并非没有。6月以来,国内部分地区在历经疫情封控后,上海和北京两大城市社会活动已恢复正常化,有助于消费需求回暖,此外,深圳也在5月宣布启动家电购置补贴活动,按照销售价格的15%给予补贴。另外,北京自6月起也在京东、苏宁、大中、国美等在线平台,每月发放人民币1500元的绿色节能消费券包。而5月31日,工信部也宣布后续将举办家电下乡等活动,进一步促进大宗商品消费。

根据洛图科技报告,相关刺激措施出台后,电商渠道和电视品牌厂商也随即推出超低价格,直接击穿前期历史最低价,55寸、65寸、75寸电视低至1299元、1999元、2999元,超大尺寸86寸和98寸已经刷新至5555元和14299元。5月31日到6月1日24点的第一波促销,电商市场销额增长50%。洛图科技判断,整个618周期,预计电视线上销售额增长约20%。

从整体来看,尽管全球仍面临战争、疫情、通胀以及高库存等诸多现实难题,但面板厂大减产和618大促已经释放了市场需要反弹的信号。洛图科技认为,至少情绪面开始修正,6月面板厂报价将会坚守;从7月开始,55寸以下面板价格将逐步企稳,8月继续夯实和小范围转涨均存在可能;65寸以上大尺寸面板走势,尚需观察全球整机库存消化进度再做判断。

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤