北京时间12月08日消息,中国触摸屏网讯,

12月6日,华映科技公告称,非公开发行股票申请未获得证监会发行审核委员会的审核通过;截至公告日,公司尚未收到证监会的正式书面文件。

华映科技相关工作人员对界面新闻记者表示,公司目前尚不清楚此次发行审核的具体细节,只是收到消息后按要求进行公告披露。“从我们目前接收到的信息来看,应该是证监会发审委员对公司前两轮反馈意见中涉及前实际控制人可能有不同的理解。”

前实控人中华映管破产曾致上市公司巨亏近50亿

华映科技是1993年就登陆A股上市的老牌上市公司,其前身是闽东电机(集团)股份有限公司(简称“闽东电机”)。2010年1月,公司实施重大资产重组,非公开发行5.56亿股股份收购中华映管股份有限公司(简称“中华映管”)旗下四家液晶模组公司各75%的股权,重组后实际控制人变更为中华映管和大同股份有限公司(皆为中国台湾上市公司)。公司于2011年1月更名为“华映科技(集团)股份有限公司”(股票简称变更为“华映科技”),成为全球重要的核心平板显示零部件专业制造商。

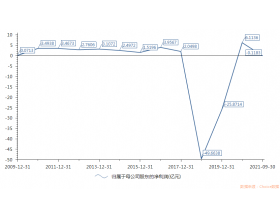

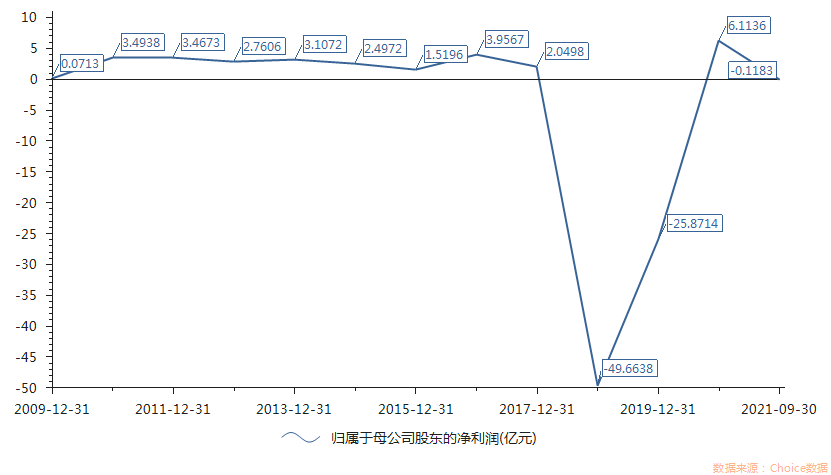

从财务数据来看,完成重组后,该上市公司的归母净利润立即从2009年的712.5万元拉升至2010年的3.49亿元,此后直到2017年其盈利额保持在1.52亿元(2015年)至3.96亿元(2016年)之间。但其实际控制人中华映管财报却显示,2013-2017年其净利润分别为新台币-48.53亿元、-39.81亿元、-87.62亿元、-17.76亿元和29.85亿元,合并财务数据亦是四年亏损一年盈利。

进入2018年后,华映科技业绩陡变,当年在营业收入持续增长的同时,该公司一季度亏损1.42亿元。对于亏损原因,该公司彼时解释称,从2017年第三季度开始,公司子公司福建华佳彩有限公司(简称“福建华佳彩”)第6代TFT-LCD生产线项目量产并摊提折旧。

这一年,福建华佳彩都是该上市公司给出的主要亏损源头。然而,华映科技这一年的一季度报告、半年度报告及三季度报告却显示,该公司应收账款中应收实际控制人中华映管款项从2018年3月30日的2.72亿美元(折人民币17.11亿元)增至2018年9月30日的3.99亿美元(折人民币27.42亿元),其中逾期款项金额从3月底披露的0.63亿美元(折人民币3.98亿元)增至9月底公布的1.89亿美元(折人民币13亿元)。

这一年8月28日、10月7日、12月13日,华映科技当时的财务总监、副总经理、独立董事分别辞职。随后,该公司时任董事长、监事继续辞职。华映科技的风险逐渐显现。

直到当年12月14日,华映科技才发布实际控制人重整的风险提示公告称,中华映管与其子公司中华映管(百慕大)股份有限公司(公司控股股东,简称“华映百慕大”)均发生债务无法清偿之情事,中华映管之往来银行依据授信合约将有权宣告中华映管违约,所有未到期借款将需立即偿还,将更加剧中华映管之营运资金缺口,且将引致全体债权人加速对中华映管催讨债务,致使中华映管营运资金严重不足而被迫停产,有暂停营业或有停业之虞。

2018年年报显示,截至2018年12月31日,公司合并报表中应收取中华映管的应收账款余额为31.31亿元,其中全额计提坏账准备27.84亿元;同时,该公司该报告期计提资产减值准备共计40.9亿元,直接导致其当年巨亏49.66亿元。

然而,当年其审计报告显示,年审会计师表示,华映科技未提供就剩余应收账款和其他应收款可回收性评估的充分证据,在审计过程中,亦无法就上述应收账款及其他应收款的坏账准备的计提获取充分、适当的审计证据,无法对上述应收款项的可回收性实施替代审计程序,因此无法确定是否有必要对相关的应收账款和其他应收款的坏账准备项目作出调整。

2019年2月12日,中华映管召开董事会宣称,认定中华映管对华映科技已丧失控制力,中华映管与华映科技及其子公司已非母子公司关系,自2018年12月底不再编入合并报表。此后,伴随着中华映管重整申请失败、陷入破产,华映科技相关股份逐步被司法拍卖或转让。

2019年,华映科技再次计提资产减值准备及信用减值准备共计12.32亿元,这一年其继续亏损25.87亿元。2020年4月29日,连续亏损两年的华映科技,被实施退市风险警示,沦为“*ST华映”,并被调出融资融券标的证券名单。

图示:华映科技2009年以来盈利情况

损害消除?监管疑虑犹存

2020年11月,华映科技实际控制人重新变为福建国资委。据悉,公司原控股股东华映百慕大所持有的华映科技15,300万股股份(占华映科技总股本5.53%)、12,960万股股份(占华映科技总股本4.69%)交付渤海信托抵偿债务;作为信托受益人的公司股东福建省电子信息集团通过渤海信托计划拥有上述华映科技28,260万股股份权益。完成后,福建省电子信息集团及其相关方合计持有华映科技695,833,534股股份权益,占华映科技总股本的25.16%;华映百慕大持股数降至404,689,715股,持股比例降至14.63%。

2020年,华映科技归母净利润扭亏为盈至6.11亿元,但扣除非经常性损益后其仍亏损11.99亿元。2021年5月11日,该公司撤销退市风险警示。然而,进入2021年以来,华映科技业绩再次转恶,截至今年9月30日亏损1183.05万元,扣非后亏损额增至3.32亿元。

需要关注的是,在发布业绩转好的消息后,华映科技于2021年4月16日披露定增预案。据此,该公司拟向包括控股股东福建省电子信息集团在内的不超过35名投资者非公开发行股票数量不超过829,809,840股,预计募资不超28亿元,主要用于金属氧化物薄膜晶体管液晶显示器件(IGZOTFT-LCD)生产线扩产及OLED实验线量产项目(20亿元)、补充流动资金及偿还银行贷款(8亿元)。其中,公司控股股东福建省电子信息集团同意并承诺认购不低于本次非公开发行股票总数的10%。

然而,华映科技此次定增,仍难以摆脱原实际控制人中华映管的影响,公司在此后证监会下发的数轮反馈意见中连续被问询关于中华映管的情况。在2021年11月最后一轮问询中,华映科技还被追问:原实际控制人中华映管陷入经营危机的时间节点,在中华映管出现经营危机迹象后,华映科技持续向其供货的原因及合理性;公司采取哪些措施催收款项或避免损失扩大,时任董监高是否勤勉尽责,如未勤勉尽责,是否已对其追责;相关承诺方未履行承诺的原因,未来是否还有履行的可能;是否存在“上市公司的权益被控股股东或实际控制人严重损害且尚未消除”的情形等等。

在11月15日披露的回复函中,华映科技对上述问询予以否认。其中,该公司强调,中华映管对公司的应付账款和其他应付款均为经营性往来所产生,不存在非经营性资金占用的情形;公司已通过中国大陆及中国台湾的司法渠道,主张债权并提起业绩补偿诉讼,在现有法律框架内消除中华映管因申请重整、破产而无法按期支付债务对公司的影响。同时,福建省电子信息集团已经取得了公司的控制权,成为公司控股股东,中华映管事件对公司控制权稳定的不利影响已经消除。最后,公司通过调整发展战略,以显示面板业务为核心,摆脱中华映管事件对公司模组业务带来的影响,2020年度及2021年1-9月,公司经营情况同比均大幅改善,中华映管事件对公司业务造成的不利影响已经消除。

据悉,2019年1月,华映科技向福建省高院提起诉讼,要求华映百慕大根据其所作出的承诺,承担业绩补偿责任,并随后追加大同股份及中华映管为共同被告;同时,公司向福建省高院申请冻结了华映百慕大所持有的全部华映科技股份。2019年4月26日,公司根据2018年度经营状况、审计结果以及华映百慕大在收购公司时所作出的业绩补偿承诺,向福建省高院申请将诉请金额追加至30.29亿元。目前,该案件仍在进行中。

但从12月6日的证监会发审会结果来看,监管层对华映科技的现状仍存有疑虑。

另需关注的是,华映科技此次定增募投项目,主要是由子公司福建华佳彩在莆田市涵江区投资120亿元建成了第6代薄膜晶体管液晶显示器件(TFT-LCD)生产线及OLED实验线项目。截至2018年6月,华佳彩已实现每月3万片LCD大板的设计产能;同时,在原有LCD面板生产线的基础上购买部分关键工艺设备,扩充产能,同时调整产品组合,使产品趋于小型化和多样性,同时还包括OLED从实验线进行量产。该项目完全达产后,计算期平均税后利润为9941万元,内部收益率(税后)7.83%,静态投资回收期(税后)8.02年(含建设期)。

针对此次定增募投项目,华映科技相关工作人员对界面新闻新闻称,“现在公司在进一步提升盈利能力,今年持续推进技术和工艺改造,争取最大限度提升自身产能。这次非公开发行股票,我们也是全力以赴,希望能通过审核;目前定增无法推行,原计划募投项目的投资进度可能会有所推迟。”

从股价表现来看,自2018年以来,华映科技股价一度跌至2020年5月中旬1.21元/股低谷。目前,该公司股价有所回升,但2021年12月7日,其股价从谷底回升约90%。

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤