摄像头模组龙头欧菲光以产能扩张占领市场的成长之路

作者:未知时间:2020-05-29 来源:界面

北京时间05月29日消息,中国触摸屏网讯,摄像头模组龙头的成长之路。欧菲光在世纪初原本是生产光纤通讯元器件的企业,在2001在年互联网泡沫后由如今的大股东蔡荣军接手后经历了几次重大转型,2001-2010主营为光学的红外截止滤光片(IRCF),2011-2013主营为电容式触摸屏,2014-2017为摄像头模组,2017摄像模组业务打入苹果产业链,同时扩产双摄像头模组,布局传感器业务(2016以总计143万欧元的对价收购荷兰Senseg 100%的股权做指纹识别模组)

本文来自:http://www.51touch.com/lcd/news/dynamic/2020/0529/57273.html

欧菲光几轮的战略转型都是暴力果决的,其经营战略为:1) 寻找渗透率较低的电子子赛道; 2) 通过并购/购买大量设备实现产能扩张和规模效应降低单位产品固定成本; 3)享受渗透率上升带来的业绩释放; 4)价格战占领市场取得龙头地位; 5)重复流程。

在这种以产能扩张占领市场的经营战略下,欧菲光进行了/正在进行多项业务的布局,各有成败:

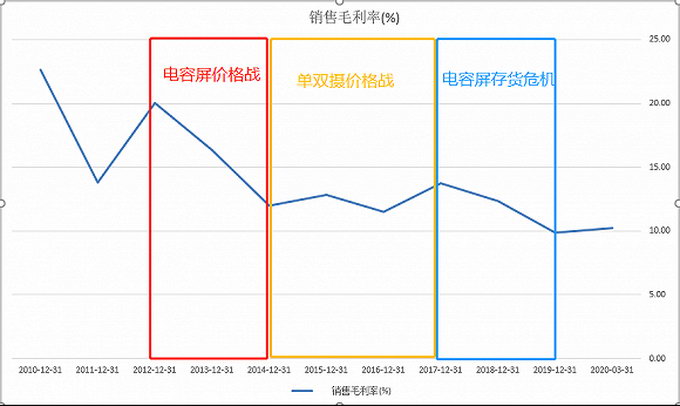

电容屏业务——2008年占全部手机份额8%;2010年欧菲光开始布局电容触摸屏,并在2012年募集15亿元投资于电容屏扩产准备价格战;

双摄像头业务切入——2016年渗透率5%,2017年欧菲光以2.43亿美元的对价收购索尼华南100%股权,其原本拥有苹果50%前置摄像头模组和10%后置摄像头模组份额;

指纹识别模组——2015年国内智能手机指纹识别渗透率仅12%;

智能驾驶ADAS(高级驾驶辅助系统)——2019年国内渗透率5%左右;

液晶显示模组业务——2014年募集10亿元开发,不及预期,2017亏损1400万;

移动互联网业务——2015 年以439.11%溢价率现金收购融创天下布局移动互联网编码,承诺当期实现净利润为1.35亿元,实际净利润为-8523.4万元,导致欧菲光当期计提1.69亿元商誉减值损失。

这种经营模式需要满足A预判的子赛道精准B消费电子处在高景气成长区间C大规模的产能扩张和价格战;其结果是单双摄业务押对赛道,取得龙头地位;电容屏同样在2012-2015享受行业红利并赢下价格战,但也在2018年产能过剩遭遇存货减值大幅计提的危机;对于不同经营模式的移动互联网、技术护城河高的液晶显示模组业务则没有得逞,而智能驾驶业务则仍然等待其是否会大规模投入并进行验证。

2018年业绩变脸、存货减值计提极大地伤害了市场投资者,其中包括40多家公募基金,股价也进行了腰斩和三个月时间的低位横盘,截至2020年4月30日股价处在去年年报公布前,本文一大任务在于观测其财务数据是否得到改善,并讨论当前5G手机终端迭代配合摄影模组要求提高的现实预期差是否能支撑欧菲光的发展。

(一)光学光电业务(摄像模组+表内电容触控屏业务)

摄像头模组——是一种用于便携式摄像设备的核心器件,主要由sensor(图像传感器)、lens(镜头)、VCM(音圈马达)、FPC(柔性电路板)、connector(连接器)等零件构成。其主要应用于手机、笔记本电脑、平板电脑、智能家居、智能穿戴、车载、VR/AR及安全监视等领域。上左图以iPhone摄像头供应链为例对供应链进行了拆分。)整个智能手机产业中,以苹果手机为拆解对象来看,成本消耗最大的三个零件为:显示面板(21.21%)、线 路板(20.59%)、摄像头模组(13.13%)

摄像头模组业务属于摄像头供应链的中游,属于比较典型的重资产业务,对资本支出的要求极高:举双摄产线为例,一条COB (Chips on Board, 板上芯片封装)产线投资至少1000万元,AA设备(摄像头主动调焦设备)单件300万,反应在报表上就是2014-2018年固定资产和在建工程的快速提升。

上下游:

摄像模组的上游为零部件制造商:

1)镜头——代表公司有大立光(毛利率68%)、舜宇光学(毛利率41.5%)

2)音圈马达——代表公司有TDK(毛利率26.83%);

3)红外滤光片——代表公司有水晶光电(毛利率27.84%),过去属于利基市场,迭代后护城河提升,欧菲光2011年后退出竞争;

4)COMS传感器——代表公司有索尼(毛利率40.10%)、三星(毛利率46.03%);

5)图像处理器——代表公司有德州仪器(毛利率65.11%)、恩智浦(51.57%)、微芯科技(52.51%)。

摄像模组的下游为终端整机厂,包括手机、电脑等。

由于摄像头业务2019年占总业务比重过半,在此分析欧菲光上下游情况:

2019年供应商CR5占比37.31%,比2018有所提升(35.3%),其中70%镜头来自大立光;

2019年客户CR5占比83.61%,同样比2018有所提升(81.93%),主要原因是大客户金立有违约情况合作中断,目前主要客户华为、小米、OPPO、联想、苹果。

产业技术壁垒和集中度:

技术壁垒:CMOS传感器>镜头>音圈马达>滤光片>模组;

产业链集中度:CMOS传感器(CR3=73%)>镜头(CR3=53%)>音圈马达(CR3=42%)>滤光片>模组(CR3<30%);模组业务中,欧菲光市占率13.3%、舜宇光学(港股)市占率9.5%、丘钛科技(港股)市占率6.5%。

价值分布:CMOS传感器(38%)>镜头(27%)>音圈马达(15%)>模组(10%-15%)。

整体而言,欧菲光的摄像模组业务从产业链看附加值较低/毛利率低(12%)、技术壁垒低(但高技术壁垒的大部分被国外垄断),产业链集中度较低;欧菲光的壁垒在于其重资产的特性,通过规模效应达到低成本占领市场,战略在2012-2017年较成功,享受了行业发展的红利,但在2018年在行业总量到顶(4G末),技术迭代(4P-6P/7P,单双摄-多摄)的情况下出现产量过剩、原材料被迭代失效等情况(同样情况出现在其触摸屏业务)。

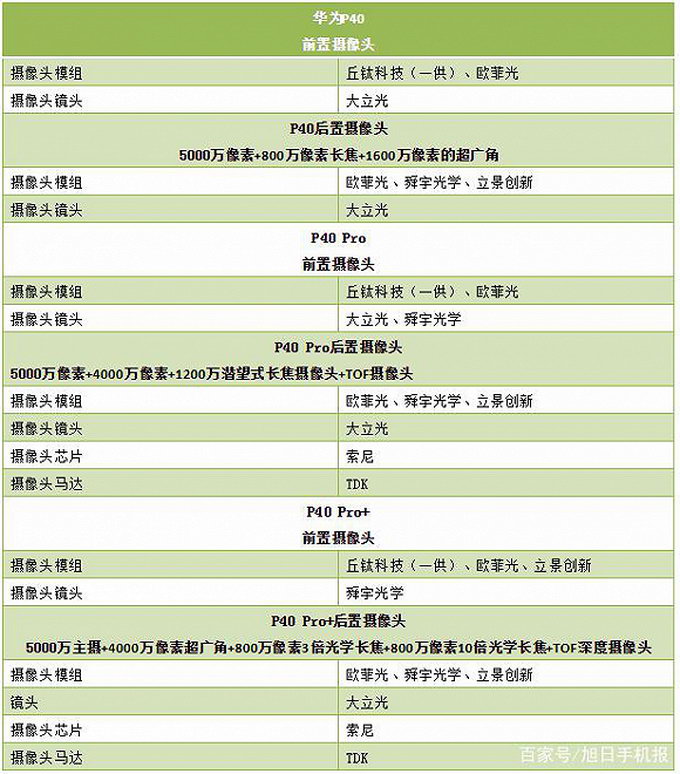

市场对于欧菲光的担忧在2018年报发布业绩变脸、减值大幅计提、试图引入国资失败等现象下达到顶峰。在技术方面,截至2017年单摄产能720KK/年(导致2018部分产能过剩),双摄产能180KK/年,双摄目前渗透率还在提高,但单摄则逐渐出现被迭代的现象;同时注意到2019年4月华为发布P30和P30Pro中,欧菲光只进入了P30三摄模组供应商,而P30Pro四摄则只有舜宇光学和立景(立讯精密)。

但这种担忧目前得到一定缓解。以2020最新发布的华为P40来看,欧菲光在两个机型前后摄像头都有供应,包括前置的双摄,后置的三摄和五摄。技术水平方面目前以4-5P为主,19年6P开始小批量出货。

从未来发展方向来看,需要注意目前前置摄像头市占率丘钛科技领先欧菲光,而后置则仍然需要观测欧菲光多摄产能的跟进情况。

在触控屏业务大部分出表的情况下,2019年剩余的触控屏业务不再公布,同时摄像模组业务数据也没有公布,只能观测到整体的光学业务数据,在这种情况下2019年光学业务仍然维持7.74%增长。更新:天风会议中欧菲光高管提到2019年摄像头模组营收是 306 亿元,同比增长了 25%,出货量超 6.6 亿颗。同时对比舜宇光学科技,光学业务2019营收增长46.6%,其中出货量手机镜头41.3%、车载镜头25.4%、手机摄像模组27.7%

观测到此项业务毛利率骤降到8.42%,部分原因为电容屏业务毛利降低后并入,此外摄像模组向低端安卓用户渗透,出货量增加了30.56%,拉低了毛利率。

此外可以注意到,2019年欧菲光战略改变后在摄像模组产业链开始向上游镜头业务延伸(目标应该是往舜宇光学对齐镜头+模组),在2018年底收购了富士天津镜头工厂及富士集团镜头相关专利,加强了公司在手机镜头领域的专利布局。2019年,公司镜头产品实现营业收入6.85亿元,其中对客户实现营业收入5.02亿元,对内自供摄像头模组实现营业收入1.83亿元,营收占光学业务营收1.7%,自供部分占模组成本不到1%,仍然处在起步阶段。此项业务同时有助于公司智能汽车业务(车载镜头及摄像头产品、倒车影像系统、环视系统)的发展。

欧菲光摄像模组未来发展方向有四:7P+多摄模组+前置屏下摄像头+上游零部件自主可控(镜头)。

(二)出表的电容触控屏业务

欧菲光的电容触控屏业务始于2011年,2011-2013享受行业红利后在2013年业务加杠杆和同业宸鸿科技打价格战,占领市场的代价是2013-2015年毛利从20.04%下跌到12.84%。技术路线方面,由于发展时间较早,运用的是外挂式的电容技术(OGS、GFF),因此13年扩张的产能在2018年受到技术迭代的降维打击,叠加在液晶屏项目的试水失败,导致18年和19年一季度大规模的资产减值计提(19年完成核销14.2亿)。欧菲光的补救措施为将主要开展非美国大客户相关的触摸屏和触控显示全贴合模组等触控显示相关业务的安徽精卓51.88%股权进行转让(总价款18亿)出表,剩下的面对美国客户部分的业务并入大类不再公布细分数据。

(三)微电子业务(传感器业务——指纹识别+3D Sensing模组)

此项业务数据包括指纹识别产品和实际为摄像模组零件中的3D Sensing模组。据2019年年报显示,公司指纹识别产品实现营业收入69.52亿元,同比增长41.33%,出货量2.55亿颗,同比增长21.87%。公司指纹识别产品综合毛利率16.69%,同比提升3.78个百分点,主要是因为高端光学屏下指纹识别产品及超声波指纹识别产品出货占比增加。 公司3D Sensing模组实现营业收入40.67亿元,出货量9,720万颗,公司3DSensing模组综合毛利率为11.81%。

屏下指纹识别(生物识别)

2019年是屏下指纹爆发的元年,在全面屏的趋势下,屏下指纹能够较好的进行融合。由于技术原因,目前屏下指纹只能在OLED上实现,随着OLED渗透率的提升屏下指纹的需求也进一步被激发。根据CINNO预测,2020年OLED屏下指纹手机出货量有望超过4亿部。随着适配LCD屏的屏下指纹解锁方案出现,以及屏下指纹识别将从单点识别到大面积甚至全屏指纹识别升级,屏下指纹识别将迎来更大的市场空间。此外,为适应5G到来后天线的新要求,屏下指纹需要做得更小和更薄,超薄屏下光学指纹可能成为未来主流方向。欧菲光是屈指可数具备光学屏下指纹和超声波指纹技术的企业,2017产能已经到达400KK,2019年出货量为255KK,2017既有产能计算营收往上还有56%空间。

3D Sensing

到2020年,3DSensing市场规模可达到108.49亿美元。ToF(Time of Flight) 技术的量产落地应用,结合AR/VR相关产品,有巨大的应用想象空间,有望加速AR、VR时代的到来。根据TSR的预测,采用后置ToF的智能手机出货量在2020至2022年将分别达到1.5 亿部、2.5亿部、3.5亿部,呈现快速增长的态势。

其他光电传感器(光电传感、压电传感、射频传感)

在研SiP(系统级封装技术)、Haptics(触控反馈技术)、UWB(超宽带通信技术)等新技术,开发Glance Camera、WLO(准直镜头)、超声波雷达和毫米波雷达(面向智能汽车业务)等新产品。

(四)智能汽车业务

欧菲光在智能汽车业务主要从车载摄像头零部件赛道切入智能座舱和智能驾驶,研发高像素高清环视摄像头,前视ADAS摄像头等,开发下一代智能驾驶域控制器。此项业务2018-2019年为35.6%、9.35%,分析硬件部分是计入光学业务的,此项应该为配套的软件和控股子公司的业务反馈,占总营收不过1%影响较小。

行业景气度方面,全球车载摄像头市场空间2020年将达170.5亿元,未来普及辅助驾驶后,预计体量将达680亿元。2019年全球车载镜头市场出货量约1.45亿只,同比增速超过 40%,2020年预计出货量将能够达到1.79亿只,对应89亿市场规模。目前国内ADAS系统摄像头绝大部分渗透率低于5%,符合欧菲光一贯的选择条件,欧菲光在2016年投入8亿、2.05亿参股北汽新能源、1.68亿收购华东汽电70%股权及南京天擎48%股权、2018年以2800万美元收购富士胶片100%股权及其所有的专利(获得手机和车载镜头相关专利和许可共计1040件)。但同时2018年募集资金中达11.57亿原本投向智能汽车电子的部分转向摄像模组,因此2019年营收增速放缓。但从未来发展方向看,其智能汽车业务最有望在运用既有产能下实现放量,从19年年报也能看到公司仍然对智能汽车业务持续投入研发。

与另一巨头舜宇光学的对比:

主要对比点如下:

18年遭遇行业转型升级是营收保持正增长(15.97%)净利润下降14.15%,19年营收同比增长45.86%,过去十年维持高速增长,ROE逐步提升,从增长率和稳定性来说都优于欧菲光,CAPEX对经营的拉动效应更是远高于欧菲光。

从发展过程来说,舜宇光学从光学零件(镜片)发家,以镜片业务为依托将光电产品发展为主营,发展战略稳定,技术护城河较高;毛利率方面光电产品13%,光学零件44%,光学仪器43.2%。

其光学零件目前占比23.25%,但前文提到,镜头作为摄像头模组产业链的上游,所占价值为27%,附加值较高,此项自营,垂直程度高,意味着成本降低毛利率高,模组业务不容易受上游供应商议价压力。补充:镜头方面,龙头大立光,市占率39%,苹果主供应商,同时也供应安卓机,毛利率70%;目前来看确定技术节点达到7P的就是大立光和舜宇光学。

技术方面,在3D TOF产品方面,其技术可运用于机器人视觉、人脸支付、智能零售、智能物流等,目前聚焦于机器人(扫地机器人);同时AR/VR已经开始布局、智能汽车业务已经研发出可应用于第四等级自动驾驶的激光雷达车载镜头并获得量产订单。

资本结构方面,资本负债率57%,债务结构长短比17:41,欧菲光11:60,舜宇光学债务结构更为合理

总结来看,舜宇光学更符合“掌握核心科技的龙头”的选股逻辑,但同样也一定程度上反映在其股价上(PB 9)。因此,选择欧菲光就是选择一个靠体量发家目前在消化转型的企业,风险性较大,但体量大能带来更高的研发投入,屏下指纹业务放量支撑增速,同时镜头业务和智能汽车的业务也可能实现弯道超车带来超预期表现。

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤

业务咨询微信:13183843395(扫描下方左侧二维码)

业务咨询微信:13183843395(扫描下方左侧二维码)