北京时间08月19日消息,中国触摸屏网讯,

2021年8月15日晚,瑞联新材发布了2021年半年度报告,报告期内公司实现营业收入6.87亿元,同比增长45.16%;实现归属于上市公司股东的净利润1.01亿元,同比增长23.06%。

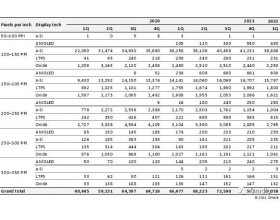

全球面板行业景气度高涨,带动上游显示材料需求大幅增长:分季度来看,公司二季度实现营业收入3.8亿元,同比增长45%,环比增长23%;实现归母净利润0.5亿元,同比下滑0.43%,环比增长0.3%。二季度及上半年盈利增幅水平小于营收增幅主要受人民币升值、主要化工原材料涨价等因素影响。分板块来看,2021年上半年公司液晶材料业务实现营业收入3.4亿元,同比增长54%;OLED材料业务实现营业收入2.2亿元,同比增长121%;医药CDMO材料业务实现营业收入1.0亿元,同比下滑26%;电子化学品业务实现营业收入0.2亿元,同比增长50%,上半年公司业绩增长主要源自显示材料业务。液晶材料收入增长主要受益于电视等大尺寸LCD面板需求回暖出货量增幅显著,预计未来随着下游混晶及LCD面板国产化率的提升,公司液晶材料与国内厂商的业务合作将进一步提升。但本次液晶面板回暖主要是“宅家经济”以及液晶面板上游组件供应紧缺所引起的短期趋势,据Omida数据显示,二季度起全球大尺寸液晶面板出货量环比已出现下滑,预计未来液晶材料业务难以维持目前的高增速,但依然将是公司的主要营收来源;OLED材料收入增长主要受益于OLED面板在手机等小尺寸应用领域渗透率加速攀升,同时随着大尺寸LCD面板与OLED面板价差的压缩,大尺寸OLED面板需求也有所提升。考虑到目前显示技术的主流趋势是OLED逐步替代LCD,公司显示材料业务研发投入也主要集中在OLED材料领域,预计未来公司OLED材料营收将继续维持高增长。显示材料订单量的宽幅增长使得公司上半年整体产能利用率提升至了90%以上,预计下半年随着新生产车间投入使用,高负荷运行状态将有所缓解。

上半年医药CDMO业务进展受阻,电子化学品业务取得新进展:从研发进展来看,公司医药CDMO业务正快速推进中,截至2021年上半年公司已有医药管线合计81个,较2020年末增长了20项,其中包含为辉瑞公司提供的用于治疗新冠的医药中间体产品,公司此前公布的拟投资4.23亿元建设的瑞联制药原料药项目也正在加紧建设中。但上半年医药业务营收出现了不及预期的现象,主要系受疫情影响公司部分产品研发、上市进度推迟,同时部分客户上半年采购计划顺延,预计下半年将板块营收及盈利水平将有所好转,进而改善公司整体盈利水平。报告期内,公司电子化学品业务板块也取得了阶段性进展,PR单体和PI单体进入收获期,合计贡献收入1150万元。整体来看,公司“π”战略执行情况良好,公司未来各板块业绩增长趋势确定性较强。

盈利预测与投资建议:预计公司2021-2023年营业收入分别为13.13/16.27/20.25亿元,净利润分别为2.43/3.17/3.94亿元,EPS分别为3.46/4.52/5.61,对应的P/E分别为29.46/22.52/18.13(对应8月13日收盘价101.81元)。维持“增持”评级。

风险因素:上游原材料价格波动风险;汇率波动风险;显示材料同业竞争加剧风险;CDMO项目研发进展不及预期风险;募投项目建设进展不及预期风险。

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤