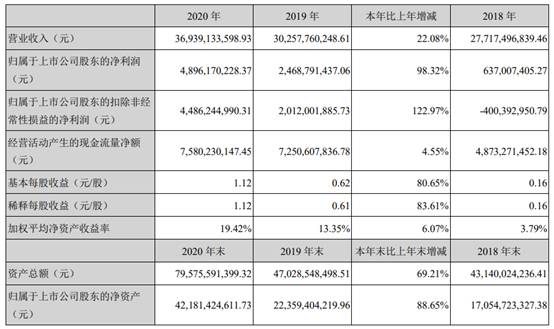

北京时间04月26日消息,中国触摸屏网讯,2020年业绩大增,大手笔分红17亿,蓝思科技的魅力在哪里?蓝思科技发布2020年年报。公告显示,蓝思科技2020年实现营业收入369.39亿元,同比增长22.08%,归属于上市公司股东的净利润48.96亿元,同比增长98.32%,扣非后净利润44.86亿元,同比增长122.97%。对于2020年业绩大幅增长,蓝思科技表示,公司充分发挥优质客户资源、产品资源、供应链垂直整合、智能制造等核心竞争优势,及时满足了下游客户大量、高质、顺利交付需求,圆满完成了全年经营目标。值得一提的是,公司计划进行17.41亿元的大手笔分红,现金分红总额占归属于上市公司普通股股东的净利润的比率高达35.55%,公司长期投资价值更为凸显。

本文来自:http://www.51touch.com/lcd/news/dynamic/2021/0426/59773.html

来源:蓝思科技2020年年报

回顾蓝思科技发展历程,公司站在全产业链视角进行前瞻布局,主动抓住行业机遇,通过垂直整合拓展产品组合,及时扩产以适应客户的增量需求,从而不断获得亮眼的业绩表现。蓝思科技表示,未来五年公司将以消费电子及汽车电子为核心的全球电子产品结构与功能零组件业务及组装业务推进垂直整合一体化新发展。

已经是消费电子龙头,却依然在深耕

在5G技术推进和C端消费需求释放的驱动下,消费电子行业长期维持高景气度。根据Digitimes Research数据显示,2020年全年中高端5G智能手机的出货量达到2.8至3亿部,较2019年的2,000万部大幅上升。信通院最新数据显示,2021年第一季度国内5G手机出货量为6984.6万部,占据手机出货量的71.3%;3月份,国内5G手机出货量达到2749.8万部,占比为76.2%,值得注意的是,去年同期这一数据仅为28.6%。

在消费电子领域,公司凭借技术优势,依托产业链延伸产品布局,在业务协同方面取得关键进展,加快推进一站式综合服务平台发展战略。由于公司消费电子领域各类产品下游客户重合度高,使得公司能够持续提升产品在下游客户的份额,与客户形成更为紧密的业务联系,进而增强客户粘性。近年来,公司不断扩充产品品类,业务也从单一的视窗防护玻璃,扩展至蓝宝石、陶瓷、金属、触控、贴合等多个细分领域。2020年,公司向前五大客户的销售金额同比增长29.63%,公司在全球优质客户和中高端细分产品领域的市场占有率大幅提高。

有赖于行业格局变化和客户诉求增加,蓝思科技抓准时机,正式进军金属及金属组装业务这一千亿市场。2020年,公司收购可胜泰州、可利泰州(合称“泰州园区”),成功切入金属机壳加工和组装业务,实现业务的进一步延伸,打开广阔市场空间。据悉,可胜泰州、可利泰州经营业绩将于2021年第一季度纳入财务报表,将为公司带来业绩贡献。值得一提的是,公司此次收购性价比较高,协议交易价格对应的市净率约为3.1倍,因人民币兑美元汇率大幅升值,公司实际收购对价经折算为人民币93.98亿元,低于协议约定的99.00亿元。2021年3月,公司湘潭园区正式投产,拟投资建设“智能终端设备智造一期”项目,项目达产后有望实现年加工组装智能终端产品 10,000 万台。业内人士表示,未来,随着组装业务发展和内部协同整合,蓝思科技又将新添业绩增长点。

作为智能汽车领域的新星,却具有先发优势

2020年11月,国务院办公厅正式发布《新能源汽车产业发展规划(2021—2035年)》,《规划》明确提出指向性目标,到2025年,新能源汽车销量占当年汽车总销量20%。2020年,国内新能源汽车渗透率仅为4%,与2025年20%的目标差距甚远,未来增长空间巨大。

在国内疫情受控后,中国新能源汽车销量快速回暖上升,有助于加快推进汽车智能化。中汽协最新数据显示,2021年第一季度,中国新能源汽车产量为53.3万辆,销量为51.5万辆,分别同比大增3.2倍和2.8倍。近期,传统车企、造车新势力、互联网巨头等在近期举办的上海车展上纷纷推出智能汽车相关产品,汽车智能化爆发可期。

蓝思科技在智能汽车领域早有布局,在产品技术、客户资源等方面都具备较强的市场竞争力。产品方面,公司已围绕汽车电子的智能驾驶舱及周边结构件研发、生产了包括车载电子玻璃及组件、车载中控屏(结构与功能零部件及组装)等多种产品。客户方面,公司已与特斯拉、宾利、保时捷、宝马等众多国际品牌厂商建立了长期、稳定的战略合作关系。公司近期在互动易表示,公司正大力发展以智能驾驶舱为核心的智能汽车领域各项业务。凭借一站式服务能力,蓝思科技有望加速拓展智能汽车增量业务,提高市场份额,同时持续提升配套产品的单车价值量。

在5G渗透率提升以及新能源汽车强势回归增长之际,公司顺利完成150亿定增,引入了一批认同公司长期投资价值的优质投资者,为下一步扩产储备充足的低成本资金。此次定增募资将用于智能穿戴、功能面板、车载玻璃等项目,契合公司发展战略,募投方案预测项目达产后有望每年新增营业收入131亿元,大幅提升公司经营规模。

明明是现金奶牛,却又很会省钱

蓝思科技2020年净利润实现翻倍,公司利息支出更是从2019年的7.02亿元下降到5.14亿元。如若不考虑公司扩产期间受到折旧、财务费用等影响,单从现金流来看,公司经营造血能力强大。2020年公司经营活动产生的现金流量净额高达75.80亿元,净现比达到1.55倍。

来源:Wind

近年来,公司成本把控和管理优化效果显著。公司化工、刀具、抛光、模切、研磨切削、工装夹具、印刷、包材等前十大材料的自制比例持续提高,生产成本大幅节约。与此同时,公司产线自动化水平持续提升,生产效率和良率提高,节约了大量人力成本。2018-2020年,公司生产环节的人工成本在营业成本的占比分别为25.45%、23.38% 、23.17%,实现逐年下降。除此之外,公司销售费用和管理费用合计占比也在持续下降,2018-2020年,该占比分别为9.34%、7.41%、7.25%,持续增厚公司利润。数据显示,公司2020年销售毛利率整体提升4.23%,销售净利率提升5.38%,公司运营效益明显提高。

来源:Wind

重资产模式构建壁垒,却可以降低债务压力

2020年公司资产规模进一步扩大,同比增加近七成,筑牢领先同行的产能优势,同时也促进了公司业绩抗周期能力持续提升。长期以来,公司产能提升与业务增长形成良性循环,助力公司经营业绩高增长,公司ROE连续两年大幅提高。从企业生命周期来看,当一家企业步入快速扩张抢占市场的关键发展期时,资本开支较大,其资产增速往往会高于营收增速,致使总资产周转率下降。而随着前期各项业务布局陆续迎来收获期,公司总资产周转率有望获得提升,届时也将驱动公司ROE进一步上升。

来源:Wind

值得注意的是,公司资产规模的扩大并没有新增负债压力。从公司负债水平来看,截至2020年末,公司资产负债率为46.82%,反而较2019年降低了5.47%,资产结构趋于优化。同时,公司优化中长期负债结构,增加公司财务稳定度。随着资产负债率下降和负债结构优化,公司财务韧性和抗风险能力增强。

来源:Wind

公司垂直整合战略的实施在2020年到达新的起点,成长逻辑持续获得验证。过去,公司依托技术引领、品类扩张、成本驱动等精准策略实现份额提升。未来,公司将持续深挖产业链发展潜力、拓展下游应用场景从而提升产业链话语权。众所周知,消费电子与智能汽车均为产业链条长、产品创新丰富、市场空间巨大的优质赛道,蓝思科技的战略布局将利在长远,未来业绩保持稳健增长值得期待。

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤