����ʱ��12��08����Ϣ���й���������Ѷ�����۸����߳ɣ�����������ȫ����ͷ��Ӯ��“լ����”֮���������ҵ�ܶ࣬���Ӿ����������һ����

�������ԣ�http://www.51touch.com/lcd/news/dynamic/2020/1208/58911.html

�������������Ǿ���LCD����������ؼ������ء���ϵ�����˳��ѳɶ��֣����ڳ���ֱ��˳�ƶ��ϡ�

����Ԥ���Ⲩ�������ٳ���������������ȣ�����������ȫ����

���ǽ�����Ϊ���۲�˭����һ���ʺ�ɷݣ�Ҳ����������ע���ǡ�

���¼������㡿��ߴ����۸�������ǣ�˭����һ���ʺ�ɷݣ�

����ڽ���5�µļ۸�͵㣬���ڴ�ߴ�����ν��“���㷭��”���Ƿ��������¸ߵ㡣

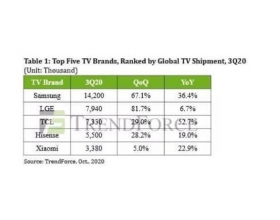

����֤ȯ��ʾ������12��55Ӣ������LCD TV���۸��5���Ѿ�����70%�������Ƿ�����ʷ�¸ߡ���65Ӣ���75Ӣ�����۸���Ƿ�Ҳ�ֱ�ﵽ��34%��17%��

�����Ѿ���ҵ�ڻ�����ʾ������Ŀǰ��ҵ���ܺ��ն�������������㣬�˷������Ǽ۳���������������������ȡ�

���Ǽ��������ӳ������������Ǿ�����������������

���Ļ��ȣ�Ҳֱ��Ͷ�䵽�˶����г�����ǰ�ʺ�ɷ�ƾ�������ֱ�Ӿ��������塣

����ԭ������Ҫ�Ļ�����Ϊ�ڽ���������������֮�£�“լ����”���ȳ���

��Ȼ�����������°���֮������������ȶ��ڣ����Ǻ�������ȴ�ٳٵò�����Ч���ƣ�����������������ȷ����������ֱ��ͻ����22��

���������������£�����������Ȼ�ܵ��������ƣ��Ӽ�ʱ�䱻�����ӳ������ӵ�����Ҳ��ʼ“ˮ�Ǵ���”��

�Ӹ����̵ĵ��ӳ���������ֱ�۵ؿ�����������TrendForce��������ʾ���ڵ���������ȫ��ǰ�����ӳ��̵ij������൱���ۣ�����ͬ�ȶ�����������

(��Դ��TrendForce)

���������LCD���ij����������֣����Ӿ����������ն������Ǿ���LCD�������������

���Ե��ӳ������ļ���ֱ�Ӵ�����LCD��壬������������н��������ı���Ҳ����˳�����µ����顣

���������������Ȼ����ȫ��ҵ���������ź����ͷ�����˳������ڳ��̳�������������ߡ�

��ϵ������˳��ɶ��ֹ������˳�ƶ���

��ϵ����̽�½���˳�����г�����������Ѿ����϶�����

�ڼ��ҵ��г������£����Ǵ�2019�������������ر�TV�����ܡ�LGD��������2020����رպ�����������LCD����

��Ȼ�����������г��Ļ��ȣ����Ǻ�LGD������������Ƴ����˳��г���ʱ�䣬���Ǵ�����Ӧ�ò��ᷢ��ʲô�ı䡣

�����ͷ�����˳��������ڳ���ȴ������ʱͦ������Ҳ����Ŀǰȫ���������ҵ�������й��г�ת�ƵĴ����ơ�

����LCD����ҵ��Ҳ�����������ƣ�Ŀǰ���β���(Һ�����ϡ�ƫ��Ƭ���������塢�вĵ�)�����μӹ�����(��ϴ�豸����ʴ�豸)�������Ƴ�(�и��·�塢����ģ����װ)�Ȼ��ڶ��Ѿ��������ʵ���˹�������

��δ��չ���������ҵ��������������ȫ������ֵ���ڴ�

�����������������ȳ������Ĵ������ůֱ��̧������峧�̵������ʣ���������ڵ��ļ��ȴ���ʼ������֣���ʹ��ȫ��ҵ���������Ҳ����ѷɫ��

���������������Ӵ�ߴ绯�Ѿ��Ʋ��ɵ������������ڿΡ�Զ�̰칫���ռ�Ҳ������Ϊ�ձ�ϰ�ߣ������������µ��ܼ����и���������һ����������Ԥ��2021��ȫ����������dz������ӡ�

�ټ��Ϲ�������̵���ռ�ʲ�����ߣ����義����2022�����ռ�ʾ�Ԥ�ƽ�������23%—24%������ͷ����Ӧ��Ҳ�Ѿ��ڿ��ٲ�����ҵ�����Ӵ˷��ȳ���ֱ�ӻ��档

����ظ��ɡ�

����ɷݣ���˾��ĿǰΨһͬʱ��¹�Merck��JNC��DIC��ӦҺ������ij��̣��߶�TFTҺ������IJ�Ʒ����ռ�����г��ݶ��15%���ϡ�

������A��ȫ�������ҵ��ͷ����ʾ���������������������ȫ���һ��������ͬ��������15%��LCD�����ֻ�Һ����ʾ����ƽ�������ʾ�����ʼDZ�������ʾ������ʾ����ʾ����������ʾ�����������Ӧ������������Ա���ȫ���һ����˾�ϰ���ʵ��Ӫ��608.67 ��Ԫ��ͬ������10.59%��

TCL�Ƽ���TCL�Ƽ�ӵ�вʵ�������ҵ����������������ҵ���ĸ߾�������˾�����ߴ��������55���������ռ��������һ����65�缰86�������λ�еڶ�����32��羺��������е�����2020���һ���ȳ�Ϊȫ������TV���������̡����ų�����ʱ���Լ�����������ĵ�������һ�ֵ�“������”���ƶ���ߴ����������������۸�ķ�������˾��ҵ������ӭ���ڷɡ�

��������OLED���Ƴ��Ź���ƽ̨��ÿ��һ�������ţ����Ǵ��������ϡ��������豸�����������ҵ��Ҫ��Ѷ����һʱ���˽ⴥ������ҵ��չ��̬����ע�취���Ź��ںš�i51touch�� ������ɨ�������ά���ע��������鿴��ϸ����