2022年上半年PCB销售收入较2021年上半年PCB销售收入增长17.20%

原标题:【IPO价值观】营收增幅骤然放缓,强达电路逐年攀升的业绩能否延续?

12月3日消息: 目前,全球PCB超过一半的产能集中在我国大陆地区。纵观国内PCB行业,呈现出市场化程度高、企业数量多的特点。不过在超2000家PCB制造企业中,多为中低端批量板企业,在中高端样板和小批量板等领域,主要以兴森科技等生产商为主。

日前,该领域又一家代表企业:深圳市强达电路股份有限公司(简称:强达电路)提交了招股书,正式奔赴创业板上市征程。

不过结合行业增长趋势来看,其业绩增速似乎并未跟上PCB行业的增长趋势。根据Prismark发布的报告显示,2022年上半年PCB市场全球产值达到416亿美元,2022年上半年PCB销售收入较2021年上半年PCB销售收入增长17.20%。

同期,根据招股书显示,强达电路2022年上半年主营业务收入却仅同比增长了3.47%,背后的原因还与产能利用率短暂回落有关。不仅如此,在偿债能力上,其流动比率和速动比率都低于同行均值,资产负债率又高于同行均值,尤其是2019及2020年都在70%左右高位徘徊。这样看来,强达电路的偿债能力又该如何保证?

上半年营收增幅大幅放缓

招股书显示,强达电路深耕PCB行业近二十年,主营业务为PCB的研发、生产和销售,是一家专注于中高端样板和小批量板的PCB企业。公司致力于满足客户电子产品在研究、开发、试验和小批量阶段对PCB的专业需求,产品广泛应用于工业控制、通信设备、汽车电子、消费电子、医疗健康和半导体测试等应用领域。

2018年3月,随着江西工厂投产以及深圳工厂的生产订单转移和产品定位调整,强达电路现有产能扩张至51.71万平方米,产品型号增加和产品层数提高。其中,其PCB产品按订单面积分为样板、小批量板和大批量板,按产品层数分类为单/双面板和多层板。特殊工艺或特殊材料的中高端 PCB 产品主要包括高多层板、高频板、高速板、HDI板、厚铜板、刚挠结合板、半导体测试板和毫米波雷达板等。

客户方面,强达电路服务的活跃客户近3000家,主要包括电子产品制造商大富科技、华兴源创、Scanfil、Phoenix、一博科技、汇川技术、春兴精工和武汉凡谷等;PCB贸易商Fineline、PCB Connect、ICAPE等;以及PCB生产商Würth和HT等客户,当中老客户就贡献95%的订单收入。

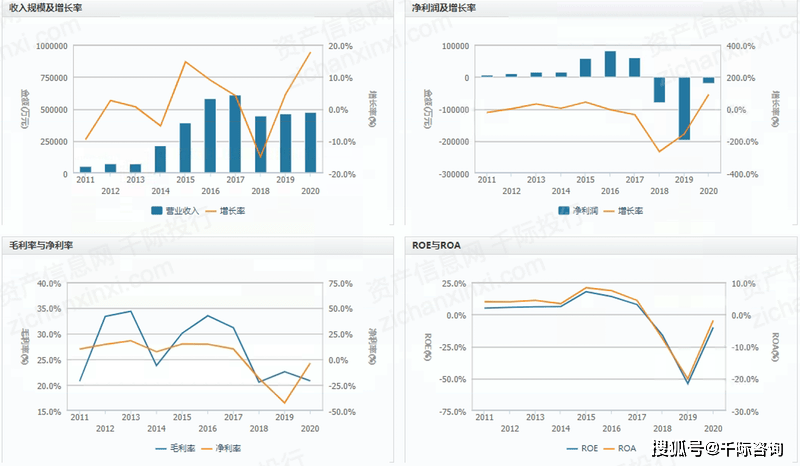

在产能释放和客户需求的带动下,强达电路的业绩实现了快速增长。2019年至2022年上半年,分别实现营业收入3.99亿元、4.99亿元、7.10亿元、3.58亿元;实现归属于母公司所有者的净利润分别为1021.36万元、2784.66万元、6806.91万元、3492.98万元。

从增幅来看,其在2020-2021年及2022年上半年主营业务收入分别较上一年度同期增长 25.36%、40.69%和3.47%。可以明显看出,随着下游PCB市场快速发展、江西工厂产能扩充及释放,以及客户需求带动其PCB销量的增长,加上产品结构优化、主要原材料价格上涨推动销售均价的增长,其收入也实现了快速增长。

不过在经历了2019-2021年收入高速增长的阶段后,2022年以来,受宏观经济波动和疫情反复等多方面因素的影响,加之PCB市场增速减缓、在手订单趋于平稳增长、产能利用率短暂回落,均导致强达电路2022年上半年营收增幅大幅放缓。

从其PCB收入的量价分析,2019年至2022年上半年,强达电路PCB的销售均价分别为 1119.72元/平方米、1139.95元/平方米、1390.43元/平方米和1575.81元/平方米,销售数量分别为34.64万平方米、43.00平方米、49.65平方米和21.79平方米。

数据可见,其销量在2020年有较大增长,销售均价也在2021年有所提升,主要是由于产品结构优化、高附加值产品占比提升、原材料价格上涨所致,这也都带动了其业绩的不断增长。

然而2022年上半年放缓的增速,或许对于强达电路也是一个警示,若PCB市场增速持续减缓,主要客户需求下降,公司在手订单及产能利用率下降,其高速增长的业绩恐怕难以持续下去。

偿债能力弱于同行

除了PCB市场变动对其收入增长表现有较大影响之外,高达七成的资产负债率也令强达电路的偿债能力与持续经营能力打上问号。

根据招股书显示,2019年至2022年上半年,强达电路负债总额分别为2.84亿元、3.05亿元、3.31亿元、3.36亿元,合并口径下的资产负债率分别为71.71%、68.29%、50.97%和 48.54%,同行的资产负债率均值则是34.48%、36.15%、35.45%和35.61%,大幅低于强达电路。而且,尽管其资产负债率整体呈逐年下降趋势,但依旧处于较高水平。

此外,在流动比率、速动比率方面,近年来强达电路分别为0.98倍、1.08倍、1.36倍和1.37倍,以及0.84倍、0.90倍、1.16倍、1.20倍。然而同行的流动比率、速动比率平均值分别为1.99倍、2.49倍、2.33倍、2.29倍,以及1.69倍、2.17倍、1.96倍、1.93倍,均高于强达电路。

整体来看,强达电路的流动比率和速动比率都低于同行均值,资产负债率又高于同行均值,其给出的理由是,同行可比公司均已上市,公司经营规模相对较小,并通过借款和融资租赁方式扩大生产规模所致。不过这样的偿债指标,不免令外界对其偿债能力产生质疑。

进一步而言,从招股书获悉,目前强达电路的运营资金主要源于经营所得、股东投入和机构借款等,尚未进行大额直接股权融资。随着经营规模增长及募投项目实施投产,预计其对运营资金的需求将不断增加,若不能获得足够资金,不仅对其生产经营产生不利影响,已经降低的资产负债率恐怕仍将出现升高的情况,届时,强达电路又该如何应对?

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch”

或微信中扫描下面二维码关注,或这里查看详细步骤